Zuletzt aktualisiert am 26. September 2024 von Mrs. Coasting to FIRE

Großeltern stellen sich oft die Frage, wie sie ihren Enkelkindern den Start in ihr Erwachsenenleben auch finanziell erleichtern können. Ich finde es großartig, wenn Großeltern nicht nur emotional, sondern auch finanziell für ihre Enkelkinder da sein wollen.

Leider ist es so, dass Banken und Versicherungen nicht immer die besten Absichten haben, wenn Dich dazu beraten, wie Du am besten Geld für Deine Enkel anlegen kannst. Und mit Absichten meine ich ganz besonders zwei Aspekte: gute Rendite in Verbindung mit niedrigen Kosten.

In diesem Artikel zeige ich dir, wie Du unabhängig von Banken und Versicherungen Geld für Deine Enkel anlegen kannst und ihnen so den besten Start in ihre finanzielle Zukunft ermöglichst.

Insbesondere die Rechenbeispiele vom klassischen Sparbuch vs. einem Investment in Aktien-ETF werden Dich überraschen.

Wie legst du am besten Geld für deine Enkel an?

Du möchtest für Deine Enkel finanziell vorsorgen und Geld anlegen? Herzlichen Glückwunsch für diese tolle Entscheidung!

Du möchtest doch dann aber bestimmt auch, dass Dein Enkelkind möglichst viel Geld bekommt, oder nicht?

In den Köpfen vieler Menschen (und damit meine ich nicht nur Großeltern) ist auch heute noch der Glaube präsent, dass eine Geldanlage möglichst sicher sein soll. Viele denken an einen Bank-Sparplan oder das klassische Sparbuch oder vielleicht auch eine Versicherung.

Man sollte aber folgende Dinge beachten: Das Enkelkind hat im besten Fall 18 Jahre Zeit, bevor es das Geld braucht. Und vielleicht braucht es auch gar nicht alles zum 18. Geburtstag, sondern erst, wenn es ein paar Jahre später in die erste eigene Wohnung zieht.

Und wenn man so einen langen Anlagezeitraum hat, kann man durchaus kalkulierte Risiken eingehen, um eine höhere Rendite zu erwirtschaften.

Hier habe ich übrigens über den Zusammenhang von Rendite und Risiko geschrieben. Wenn Du das Magische Dreieck der Geldanlage noch nicht kennst, dann lies Dir diesen Artikel auf jeden Fall durch, bevor Du eine Entscheidung für die Geldanlage Deiner Enkel triffst.

Ein breit gestreuter Aktien-ETF kann eine gute Alternative zu den Geldanlageformen sein, an die man vielleicht klassischerweise denkt. Wir haben zum Beispiel genau so einen breit gestreuen ETF für unseren Mini, hier kannst Du alles dazu nachlesen.

Mir ist klar, dass es in Deutschland immernoch viele Vorbehalte gegen die Börse und Aktien gibt. Die gute Nachricht ist: die meisten sind unbegründet, solange man ein paar Grundregeln einhält.

Hier sind ein paar Artikel, die Dir vielleicht dabei helfen können, Deine Vorbehalte gegen die Börse zu überwinden:

- Du fragst Dich, ob das nicht riskant ist mit der Börse und den Aktien? Dann lies diesen Artikel.

- Du fragst Dich, ob du überhaupt genug Geld hast, um an der Börse zu investieren? Hier erkläre ich, warum du ab 1€ pro Monat loslegen kannst.

- Du fragst Dich, ob du dann jeden Tag die Aktienkurse checken musst, wenn Du für Deinen Enkel an der Börse investierst? Hier erkläre ich, warum das überhaupt nicht nötig ist.

Du willst keinen neuen Artikel mehr verpassen? Plus immer wieder mal einen exklusiven Blick hinter die Kulissen von Coasting to FIRE direkt in Dein E-Mail-Postfach? 📬

Dann abonniere hier meinen Newsletter.

Warum Du keine Versicherung oder einen Bank-Sparplan für Deine Enkel brauchst

Banken und Versicherungen verdienen ihr Geld bei Geldanlage- und Versicherungen über Provisionen. Und sie brauchen diese Provisionen, um ihre Mitarbeiter, ihre Räumlichkeiten und den ganzen Verwaltungsapparate zu bezahlen.

Inzwischen ist es gesetzlich geregelt, dass Banken und Versicherungen ihre Kunden über die anfallenden Kosten und Provisionen schriftlich informieren müssen. Das geschieht allerdings in der Regel wenig transparent und irgendwo gut versteckt im Kleingedruckten, wenn die Unterlagen ausgehändigt werden und alles längst unterschrieben ist.

Auch die Verbraucherzentrale rät von unrentablen Versicherungen und unnötigen Produkten ab, wie man hier sehen kann:

Alle diese Produkte sind eine Kombination aus hohen Kosten plus wenig Rendite. Und je nach Proukt sind sie auch noch unflexibel, falls man früher über das Geld verfügen möchte.

Insbesondere eine Versicherung ist unnötig für dein Enkelkind. Warum? Versicherungen sind meiner Meinung nach dazu da, existenzbedrohende Risiken abzusichern.

Also zum Beispiel den kompletten finanziellen Ruin im Falle eines Haftpflicht- oder Hausrat-Schadens, den man in der Regel mit wenigen hundert Euro Versicherungsprämie pro Jahr absichern kann. Ich würde auch immer zu einer Auslandsreisekrankenversicherung raten, weil selbst kleine Behandlungen im Ausland teuer sein können. Und da rede ich noch nicht davon, dass ein teurer Rückstransport nach Deutschland erforderlich wird.

Aber welches existenzbedrohende Risiko könnte ein minderjähriges Kind haben, das durch eine Versicherung abgedeckt werden muss? Mir perönlich fällt keines ein.

Was wird aus 25€ pro Monat in 18 Jahren?

Nehmen wir an, du möchtest 25€ pro Monat sparen. Der Einfachheit halber gehen wir davon aus, dass diese 25€ pro Monat volle 18 Jahre lang eingezahlt werden.

Hier ein zwei Beispiele, welcher Betrag am Ende für dein Enkelkind zur Verfügung steht. Alle Berechnungen sind vor Inflation und Steuern.

Sparbuch: 6.500€

Viele Großeltern setzen lieber auf sichere Produkte. Das Sparbuch kennen sie genau und man weiß genau, was man am Ende des Jahres an Zinsen bekommt.

Diese (vermeintliche) Sicherheit geht allerdings zulasten der Rendite (hier habe ich den Zusammenhang aus Rendite, Sicherheit und Verfügbarkeit einer Geldanlage erklärt).

Man sollte sich allerdings fragen, was das beste für das Enkelkind ist und nicht seine eigenen Präferenzen überwiegen lassen.

Ob ich 60 oder 70 bin und damit einen relativ kurzen Anlagezeitraum habe und vielleicht auch jederzeit an mein eigenes Geld herankommen möchte oder ob ich 2 Jahre alt bin und noch mindestens 16 Jahre Anlagezeitraum habe, macht einen sehr großen Unterschied.

Bitte denke auch an die Inflation, die das angesparte Geld zusätzlich entwertet. Die Inflation muss man von den Zinsen in Gedanken nämlich noch abziehen.

Aktuell liegt das Ziel der Europäischen Zentralbank für die Inflation bei 2%. Wenn ich also 2% Zinsen bekomme und davon 2% Inflation abziehe, habe ich eine tatsächliche Rendite von 0%, auch wenn es auf dem Konto anders aussieht.

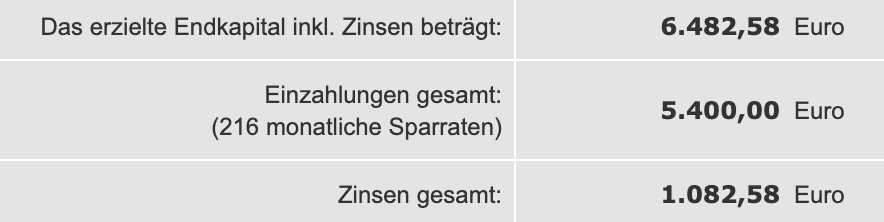

Und hier nun die Zahlen, was aus 25€ pro Monat in 18 Jahren auf einem Sparbuch mit 2% Zinsen werden kann:

Wie man gut sieht, betragen die gesamten Zinsen auf das Sparbuch in 18 Jahren nur bei ca. 1.100 Euro, sodass der Gesamtbetrag nur bei knapp 6.500€ liegen wird. Und das sind die Zahlen vor Abzug der Inflation.

Zusätzlich ist das Geld auf einem Sparkonto gar nicht jederzeit verfügbar. Pro Monat kann man 2.000€ bei einem Sparbuch abheben. Größere Beträge müssen mit einer Kündigungsfrist von 3 Monaten gekündigt werden, zumindest wenn man Strafzinsen vermeiden möchte.

Ein Sparbuch ist also relativ schlecht verzinst und das bei eingeschränkter Verfügbarkeit.

Aktien-ETF: 10.500€

Die durchschnittliche Rendite pro Jahr liegt bei einem breit gestreuten Aktien-ETF zwischen 6-8%. Rechnen wir also in diesem Beispiel mit 7% pro Jahr.

Wichtig zu wissen ist: Aktien-ETF unterliegen den Schwankungen an der Börse. Denn sie enthalten börsennotierte Unternehmen. Das sind zum Beispiel Unternehmen wie Apple, Google, Microsoft, Coca-Cola oder McDonald´s.

Es wird Jahre geben, da wird die Rendite des Aktien-ETF deutlich höher liegen als 7%. Zweistellige Renditen in einem Jahr sind möglich und überhaupt nicht ungewöhnlich. Dies gilt sowohl für positive Renditen als auch für negative.

Die Kunst besteht darin, in den schlechten Jahren Ruhe zu bewahren und einfach nichts zu machen. Und mit „nichts“ meine ich, die Sparrate jeden Monat weiterlaufen zu lassen. So kauft man jeden Monat ETF-Anteile mit Rabatt, es gibt also mehr Anteile für das gleiche Geld.

Der ETF-Anteil unseres Coasting to FIRE-Depots hat zum Beispiel im Jahr 2023 fast +25% Rendite gemacht, im Jahr 2022 hatten die ETF allerdings eine Rendite von -16%. Aber diese Schwankungen machen mir auf das eine Jahr gesehen keine Sorgen.

Weil: im langjährigen Durchschnitt wird es sich zwischen 6 und 8% pro Jahr einpendeln.

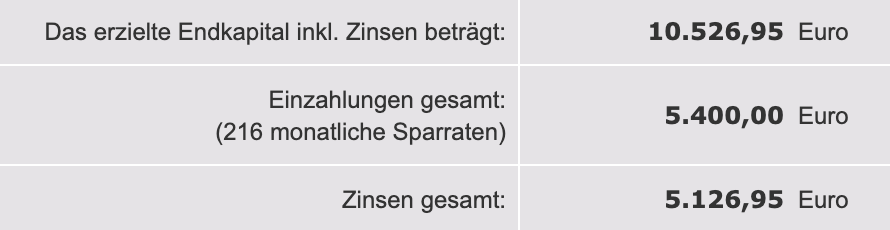

Und hier nun die Zahlen, was aus 25€ pro Monat in 18 Jahren werden kann:

Wie man sieht, werden über den Zeitraum von 18 Jahren insgesamt 5.400 Euro eingezahlt. Durch den Zinseszinseffekt und die relativ hohen Renditen an der Börse entspricht die Rendite fast dem Betrag der Einzahlungen, das eingezahlte Geld hat sich fast verdoppelt.

Du möchtest wissen, wie man einen ETF-Sparplan anlegt? Und zwar Schritt für Schritt?

Lade Dir hier meine Anleitung für 0€ herunter und erfahre, wie Du Deinen ETF-Sparplan in 4 einfachen Schritten anlegst.

Kannst du Geld für deine Enkel ohne die Eltern anlegen?

Grundsätzlich ja. Du kannst jederzeit ein separates Konto auf deinen eigenen Namen anlegen. Hierbei solltest Du die Vor- und Nachteile sorgfältig abwägen.

Vorteile, wenn Du das Geld für Deine Enkel auf den eigenen Namen anlegst

Es gibt einige Vorteile, wenn man das Geld auf seinen eigenen Namen anlegt:

- Du kannst das Geld ansparen, ohne dass die Eltern davon erfahren oder auf das Geld zugreifen können.

- Wenn man nicht möchte, erfährt das Kind nichts von dem angelegten Geld vor dem 18. Geburtstag.

- Du kannst jederzeit selbst entscheiden, ob und wann dein Enkelkind Geld von Dir bekommt.

- Du kannst jederzeit über das Geld verfügen, falls Du es doch brauchen solltest.

Nachteile, wenn Du das Geld für Deine Enkel auf Deinen eigenen Namen anlegst

- Falls Du irgendwann Geld brauchen solltest, könntest Du in Versuchung kommen, dieses Geld dafür auszugeben.

- Je nachdem, wie viel weiteres Vermögen bereits bei Dir vorhanden ist, könnte e sein, dass Du Deinen Freistellungsauftrag bereits voll ausgeschöpft hast und Du auf das Geld, was für die Enkel gedacht ist, Steuern zahlen musst. So bleibt am Ende weniger Geld für die Enkelkinder.

Wie kann man Geld auf den Namen des Enkelkindes anlegen?

Wenn Du das Geld direkt auf den Namen des Enkelkindes anlegen möchtest, geht das natürlich auch. Hierbei handelt es sich dann um ein sogenanntes Kinderdepot oder auch Juniordepot.

Du kannst allerdings nur zusammen mit den Eltern Geld auf den Namen des Kindes anlegen.

Auch hier gilt es, die Vor- und Nachteile sorgfältig gegeneinander abzuwägen:

Vorteile, wenn Du das Geld für Deine Enkel auf den Namen des Kindes anlegt

- Das Geld ist wirklich nur für das Enkelkind bestimmt. Die Eltern dürfen (zumindest aus rechtlicher Sicht) eigentlich nicht über das Geld verfügen.

- Wenn das Geld auf den Namen des Enkelkindes angelegt wird, kann das Kind seinen eigenen Freistellungsauftrag nutzen und somit voll den Zinseszinseffekt mitnehmen.

- Wenn man nicht möchte, erfährt das Kind nichts von dem angelegten Geld vor dem 18. Geburtstag. Da die Eltern davon wissen, liegt das natürlich nicht alleine in der Hand der Großeltern, sondern auch in der Verantwortung der Eltern.

Nachteile, wenn Du das Geld für Deine Enkel auf den Namen des Kindes anlegt

- Die Kontoeröffnung muss zwingend zusammen mit den Eltern erfolgen, da sie die Erziehungsberechtigten sind.

- Nicht alle Banken bieten Junior- oder Kinderdepots an.

- Wenn das Enkelkind 18 wird, kann es automatisch und uneingeschränkt über das Geld verfügen.

- Auch wenn es dafür strenge rechtliche Grenzen gibt, können die Eltern des Kindes theoretisch über das Geld verfügen, solange das Enkelkind noch keine 18 ist.

Fazit

Egal in welcher Form, wenn Großeltern sich auch finanziell an der Entwicklung und Zukunft ihrer Enkelkinder beteiligen wollen, ist das eine tolle Sache.

Bei der Kontoeröffnung gibt es zwei Varianten und jede hat ihre eigenen Vor- und Nachteile. Es gilt also sorgfältig abzuwägen, auf welchen Namen das Geld für das Enkelkind angelegt werden soll.

Banken und Versicherungen werden versuchen, entweder sichere Sparprodukte mit niedrigen Zinsen zu verkaufen oder teure, unflexible und unnötige Versicherungsprodukte.

Wenn sie zu einem Investment an der Börse raten, dann werden sie mit Sicherheit die teureren, aktiv gemanagten Aktienfonds der eigenen Fondgesellschaft anpreisen anstatt kostengünstiger ETF, die einem die Marktrendite garantieren.

Ich rate daher zur selbstbestimmten Geldanlage mit guten Renditeaussichten. Und das gelingt am besten mit Aktien-ETF.

Lust auf mehr? Dann lies mal das hier ⬇️

- Investieren mit 50: Zu spät, um jetzt noch mit ETF anzufangen?

- Geld anlegen für Deine Enkel: So geht’s

- Was ist das Magische Dreieck der Geldanlage und wie beeinflusst es Deine Investment-Entscheidungen?

Alle Artikel auf CoastingtoFIRE.de stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung statt. Es wird zu keinem Zeitpunkt eine Empfehlung für eine bestimmte Anlagestrategie abgegeben.

Der Kauf von Aktien und ETF ist mit Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten dieser Seite getroffen werden.