Zuletzt aktualisiert am 7. November 2023 von Mrs. Coasting to FIRE

Seit Januar 2023 sind wir Eltern eines kleinen Sohnes, nennen wir ihn hier bis auf weiteres Mr. Mini-Coasting to FIRE. In diesem Artikel geht es um unsere Überlegungen, wie der kleine Mann schon mit wenigen Tagen zum Investor an der Börse werden soll. Außerdem werde ich darauf eingehen, warum wir uns gegen eine Versicherung oder das klassische Sparbuch entschieden haben.

Warum wir nicht auf Versicherungen setzen

Viele Eltern oder Großeltern schließen eine Versicherung für ihren Nachwuchs ab, damit der zum 18. Geburtstag davon profitieren kann.

Meine Oma zum Beispiel hatte für mich eine Versicherung abgeschlossen, bei der ich dann irgendwann in der Ausbildung einen niedrigen vierstelligen Betrag ausgezahlt bekam. Nach wer weiss wie vielen Jahren Beitragszahlungen!

Warum ist das so? Versicherungen sind dafür da, um Risiken abzusichern. Also kostet diese Risikoabsicherung natürlich etwas, das ist der „Service“ und Sinn einer Versicherungsgesellschaft.

Wichtige Grundregel für Versicherungen: Sie sollten nur dann abgeschlossen werden, wenn es um existenzbedrohende Risiken geht. Beispiele hierfür sind zum Beispiel eine Versicherung gegen Berufsunfähigkeit oder eine Hausrat- oder Haftpflichtversicherung.

Aber welches existenzbedrohende Risiko sollte ein minderjähriges Kind haben, dass ich für viel Geld bei einer Versicherung absichern sollte? Mir persönlich fällt keines ein.

Und dann kommen die hohen Abschlusskosten einer Versicherung und die hohen laufenden Kosten gepaart mit wenig Rendite noch obendrauf. Kurzum, wenn man Geld für sein Kind zurücklegen möchte, ist ein Versicherungsprodukt aus meiner Sicht denkbar ungeeignet.

Wer Rendite machen will, sollte auf Versicherungsprodukte verzichten.

Warum wir nicht auf ein Sparbuch setzen

Ein Sparbuch ist auch heute noch der Klassiker, wenn man an Geld sparen für das Kind denkt. Wir haben uns ganz bewußt dagegen entschieden. Warum?

Nun, die Zinsen Sparbücher sind historisch gesehen eine Anlageklassen, die am wenigsten Rendite bringt. Konkret brachte ein Sparbuch in den Jahren 1996 – 2020 weniger als 2% Zinsen pro Jahr. Eine Anlage in globale Aktien brachte im Durchschnitt im gleichen Zeitraum etwas mehr als 6% pro Jahr (Quelle: Migros Bank). Das sind ganze 4% mehr Rendite. Pro Jahr!

Unser Mini hat viel Zeit (nämlich mindestens 18 Jahre) die üblichen Börsenschwankungen auszusitzen. Im besten Fall läßt er das Geld sogar noch länger liegen. Er muss während der ersten 18 Lebensjahre nicht an das Geld ran, es muss also nicht sofort verfügbar sein.

Wieso sollten wir also 4% Rendite pro Jahr verschenken, zumal die Inflation ja auch noch ihren Teil zur Geldentwertung beiträgt? Da gehen wir doch lieber an die Börse…. Wieviel dieser Unterschied über 18 Jahre in Euro ausmacht, findest du als Beispiel am Ende des Artikels.

Neuigkeiten von Coasting to FIRE direkt in Deinen Posteingang? 📫 Abonniere hier meinen Newsletter.

Junior-Depot: ja oder nein?

Uns war also von Anfang an klar, dass wir einen Teil des Kindergelds für Mr. Mini-Coasting to FIRE für ihn an der Börse investieren wollen. Dabei gibt es grundsätzlich 2 Varianten:

- Die Eltern legen ein eigenes Depot auf den Namen des Kindes an = Junior-Depot oder auch Kinder-Depot.

- Die Eltern legen das Geld für das Kind im eigenen Depot, das auf den Namen der Eltern läuft, an.

Wir haben uns für die Eröffnung eines eigenen Depots auf den Namens des Kindes entschlossen.

Vor- und Nachteile eines Junior-Depots

Ein eigenes Depot auf den Namen des Kindes hat (wie alles im Leben) Vor- und Nachteile.

Vorteile eines Junior-Depots:

- Das Geld für das Kind ist komplett vom Geld der Eltern getrennt.

- Das Kind hat einen eigenen Sparerfreibetrag, der mit einem eigenen Depot auch genutzt wird.

Nachteile eines Junior-Depots:

- Das Geld im Depot gehört dem Kind, die Eltern verwalten es lediglich. Entnahmen durch die Eltern dürfen daher nur in sehr engem Rahmen stattfinden.

- Es gibt gewisse Beschränkungen bei den Produkten, die man für das Junior-Depot kaufen kann. Da diese ohnehin sehr spekulativ sind, sehe ich persönlich das nicht als wirklichen Nachteil, wollte es der Vollständigkeit halber aber erwähnen.

- Je nachdem wie sich das Depot entwickelt und wie dann die gesetzlichen Regelungen sind, kann das Junior-Depot dem Kind als eigenes Vermögen angerechnet werden. Das kann zum Beispiel relevant werden, wenn es später um die Berechnung von Bafög geht.

- Ich persönlich bin nicht sicher, ob es ein Nachteil ist, aber es wird oft so dargestellt: Der Junior kann mit 18 Jahren frei über das Depot verfügen und die Eltern haben kein Mitspracherecht mehr. Ich für meinen Teil bin optimistisch, dass man diesen Punkt durch eine frühe Finanzbildung in der eigenen Familie steuern kann, ob der Junior alles verprasst mit dem 18. Geburtstag oder ob er verantwortungsvoll mit dem angesparten Geld umgeht.

Wie wir für Mr. Mini-Coasting to FIRE investieren

Ganz ähnlich unserer Coasting to FIRE-Familien-Anlagestrategie werden wir auch bei unserem Nachwuchs auf breit gestreute ETF setzen.

Der Einfachheit halber nehmen wir auch für unsren Junior den Vanguard Developed World, der sich auch als Grundlage in unserem Eltern-Depot befindet und dem MSCI World sehr ähnelt. So haben wir ein breit gestreutes Aktien-Investment auf weltweiter Basis und egal, was in den nächsten 18 Jahren passiert, Mr. Mini-Coasting to FIRE ist dabei und partizipiert an der Entwicklung der Börse der Industrieländer.

Wir werden einen Teil des Kindergeldes nehmen und das in den o.g. ETF monatlich via Sparplan investieren. Wir planen zunächst während meiner Elternzeit 50€/ Monat, danach wollen wir auf 100€/ Monat erhöhen.

Weil ich es dann aber auch nicht ganz lassen kann, soll Mr. Mini-Coasting to FIRE auch mindestens eine Einzelaktie ins Depot bekommen. Damit fahren wir für den Junior analog zu unserem Erwachsenen-Depot ebenfalls eine Core-Satellite-Strategie.

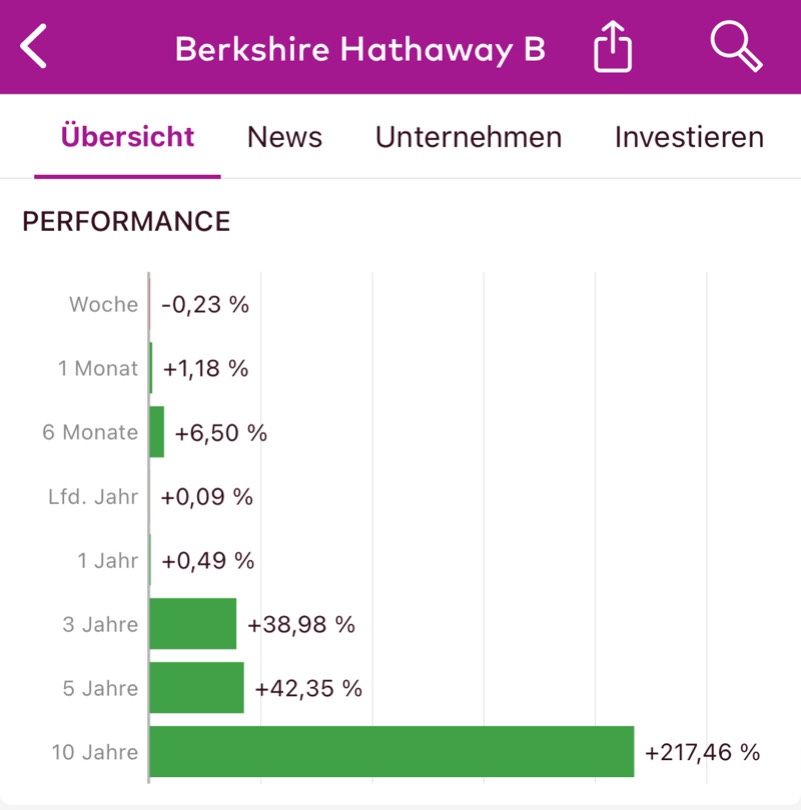

Für den Moment werden wir Extra-Beträge, zum Beispiel Geldgeschenke von Großeltern, in die Aktie von Star-Investor Warren Buffet investieren, also in Berkshire Hathaway. Der ein oder andere behauptet ja immer wieder mal, Warren Buffet hätte sein Mojo verloren. Ich glaube das nicht.

Warren Buffet, Charlie Munger und sein Management-Team sind länger an der Börse, als ich auf der Welt bin! Und: Berkshire Hathaway wurde nun schon durch so manchen Crash an der Börse sicher gesteuert. So hat die Aktie im eher schlechten Börsen-Jahr 2022 zum Beispiel weniger verloren als der breite Markt.

Und wenn unser Mr. Mini Coasting to FIRE so weit ist, dass wir ihm erklären können, was ein Depot und eine Aktie ist, dann können wir bei Bedarf auch gern noch andere Einzelaktien dazu nehmen, die er kennt und sich wünscht.

Was kann aus 100€/ Monat in 18 Jahren an der Börse werden?

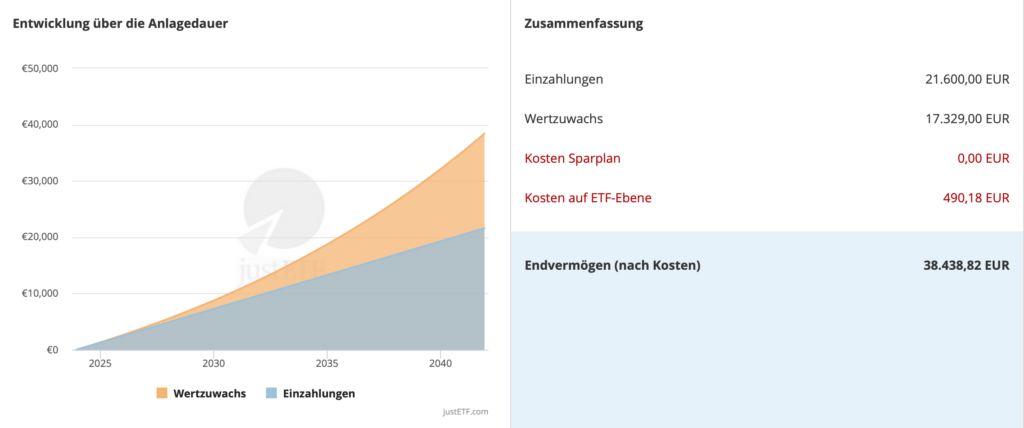

18 Jahre ist ein recht langer Zeitraum, zumindest an der Börse. Da hat der Zinseszinseffekt schön viel Zeit, seine Wirkung zu entfalten. Schauen wir uns doch mal an, wieviel aus den angepeilten 100€/ Monat Sparrate werden könnten, bis Mr. Mini-Coasting to FIRE volljährig wird.

Der Einfachheit halber nehme ich für die Berechnung an, dass wir das Depot von Anfang an mit 100€/ Monat besparen. Schon jetzt gibt es erste Geldgeschenke zur Geburt, die die Differenz der Sparrate vom 50€/ Monat im ersten Lebensjahr des Juniors zu den 100€/ Monat ausgleichen sollten.

Diese Zahlen habe ich für die Berechnung verwendet:

- Sparrate: 100€/ Monat

- Anlagedauer: 18 Jahre

- ETF-Kosten/ TER: 0,12% p.a. (die aktuelle TER des Vanguard Developed World)

- Rendite pro Jahr: 6% (ein eher konservativer Wert, laut justetf.de waren in den letzen Jahren eher 9% p.a. für einen ETF auf die Industrieländer wie ein MSCI World oder der Vanguard Developed World realistisch)

Wie man an der Grafik gut sieht, kann man mit Zeit, Geduld und auch eher kleinen Beträgen ganz beachtliche Resultate erzielen. Mit eher konservativen 6% Rendite pro Jahr kommen über die Zeit fast 39.000€ zusammen.

Davon ist ein guter Teil, nämlich mehr als 17.000€, allein auf den Zinseszinseffekt zurückzuführen (in der Grafik als „Wertzuwachs“ ausgewiesen).

Diese Berechnung enthält keinen Wertverlust durch Inflation. Aber dieser Betrag sollte auch trotz Inflation ein nettes Zubrot in den Start der Volljährigkeit von Mr. Mini-Coasting to FIRE sein.

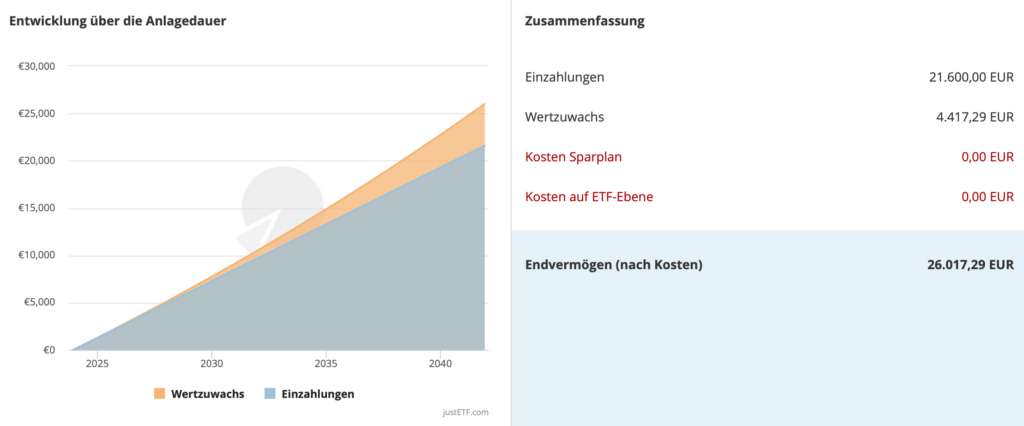

Was aus 100€/Monat in 18 Jahren auf dem Sparbuch wird

Wenn ich die gleiche Berechnung wie eben für ein Sparbuch durchführe, kommen wir auf die folgenden Werte:

Aus 100€ pro Monat werden bei 2% p.a. Verzinsung insgesamt 26.000€. Das Sparbuch erwirtschaftet also magere 4.400€ in 18 Jahren für den Zinseszinseffekt.

Ein Investment in breit gestreute Aktien-ETF bringt also voraussichtlich 13.000€ (!) mehr als ein Sparbuch. Ich für meinen Teil kann bei solchen Zahlen nicht verstehen, warum man auch heute noch Geld auf ein Sparbuch legen sollte.

Was meinst du zu diesen Zahlen? Wirst du Geld für deinen Nachwuchs lieber auf ein Sparbuch legen oder doch an der Börse investieren? Oder hast du vielleicht ein Juniordepot von deinen Eltern geschenkt bekommen? Lass es mich gern in den Kommentaren wissen.

Lust auf mehr? Dann lies mal das hier ⬇️

- 5 Fragen, die Du Dir stellen solltest, bevor Du einen ETF kaufst

- 5 Jahre Vanguard Developed World im Depot: Das war meine Rendite

- Die Bedeutung von Diversifikation am Beispiel der Credit Suisse

- ETF sind riskant. Oder vielleicht doch nicht?

- ETF-Auswahl: Meine 5 besten Tipps

- Gedanken zum Junior-Depot

- Ich habe nicht genug Geld, um an der Börse zu investieren! Oder vielleicht doch?

- Interview mit Tim Schäfer, Journalist und finanziell frei: „Ich kaufe Aktien und gebe sie nie mehr her.“

- Investieren an der Börse ist zu schwierig für mich. Oder vielleicht doch nicht?

Schöner Einblick & ich finde das super, dass ihr das für euren Sohn macht 🙂

Kann auch bestätigen, dass man das Geld als Empfänger nicht unbedingt sofort am 18. verprasst 😉

Liebe Sarah,

Freut mich sehr, dass du aus eigener Erfahrung bestätigen kannst, dass man nicht gleich alles verprasst zum 18. Geburtstag. So ein bisschen Rest-Angst bleibt dann ja doch. Aber da können wir dann nur mit Gesprächen zum Thema auf Mr. Mini-Coasting to FIRE einwirken. Und am Ende müssen Kinder ihre Fehler ja auch immer selber machen, hab ich gehört…. 😉

Glückwunsch zu Eurer Entscheidung! Dafür dass Ihr überhaupt einen Sparplan für den Nachwuchs angelegt habt und noch wichtiger, dass er auf den Namen des Kindes lautet.

Die Angst, dass das Kind dann mit 18 Jahren damit Unfug treibt ist zumeist unbegründet. Ich sehe das eher so: Durch die frühe Übernahme von Verantwortung für das eigene Depot erlangt das heranwachsende Kind Finanzbildung auf die denkbar beste und fühlbare Art.

Bei unserem mittlerweile erwachsenen Sohn ist das jedenfalls überzeugend gelungen.

Auch was die Fondauswahl angeht meine volle Zustimmung!

Vielen Dank für dein Feedback, Gerhard! Und schön zu hören, dass es bei eurem Kind super geklappt hat mit der Finanzbildung 🙂 Ich fände es ja grandios, wenn man solches praktische Wissen über die Schulbildung bekommt, aber das wird vermutlich ein Wunschtraum bleiben 🙁

Als ehemaliger Lehrer an einer berufsbildenden Schule mit „Wirtschaftslehre“ als Unterrichtsfach habe ich diesbezüglich ein gespaltenes Verhältnis.

Einerseits haben Schüler, die bereits in der Berufsausbildung sind einen direkteren Bezug zu diesem Thema, so dass ein hohes Interesse angenommen werden darf. Auf der anderen Seite blocken viele schon allein deshalb, weil sie grundsätzlich skeptisch sind, wenn ein Thema in einem (benoteten) Schulfach angeboten wird.

Den unmittelbaren lebenspraktischen Nutzen für sich selbst erkennen dann die meisten nicht.

Ich habe deshalb die Finanzbildung aus dem Schulfach herausgenommen und als Kurse im Rahmen von Projekttagen (freiwillig und ohne zeugnisrelevanten Noten) angeboten. Das funktionierte dann schon besser.

Ich bin aber der Meinung, dass Finanzbildung besser durch Vorleben und Gespräche im Familienverband funktioniert. Natürlich ist mir klar, dass viele Eltern damit überfordert sind, weil ihnen selbst jede Finanzbildung fehlt.

Ach, das ist ja ein interessanter Einblick Gerhard 😃 Stimmt, der Aspekt mit den Noten…. Den habe ich ganz übersehen, da könntest du durchaus recht haben. Dass das auf freiwilliger Basis besser funktioniert, kann ich mir gut vorstellen!

Ich kann als ausgebildete Bankkauffrau mit immerhin 8 Jahren Bankerfahrung nur sagen: die Dinge, die ich heute zum Thema Investieren weiß, hab ich sicher nicht in meiner Bankzeit gelernt…. Das ist doch traurig bis erschütternd, da ist irgendwo ein Fehler im System…. 🙁

Ich denke auch, dass das ein Wunschtraum ist. Es geht leider in die Richtung, dass Stimmung gegen Bürger gemacht wird, die sich unabhängig von staatlichen Transferleistungen machen. Ich meine, an den Schulen wird auch in Zukunft nicht die Anleitung dazu geliefert werden.

https://twitter.com/MFratzscher/status/1619241721971490816

Ja, es sind in der Tat nicht alle vom Konzept der Finanziellen Freiheit begeistert, das ist mir auch klar. Aber ich finde: jeder ist seines eigenen Glückes Schmied. Solange man sich im legalen Rahmen bewegt. Und das machen wir ja. Da kann dann ja niemand was gegen sagen…. 🙂

Ich denke, dass ich meine Sicht als Lehrer zu „Finanzbildung als Schulfach“ noch etwas ausführlicher erklären muss:

-Fangen wir mal mit den Lehrern an, die dieses Thema unterrichten soll. Sie sind überwiegend verbeamtet auf Lebenszeit. Dadurch fehlt ihnen ganz einfach der reale Lebensbezug zu den meisten Schüler:innen und deren Familien. Sie haben einfach kein „Skin in the Game“ und damit fehlt ihnen in diesem sensiblen Bereich auch die Legitimation. Ein „zölibatär lebender katholischer Priester“ der Sexualaufklärung unterrichtet fiele mir als Beispiel noch ein.

– Vom Studium her sind (nach meiner Erfahrung) es meistens Sozialkunde- oder Geschichtslehrer, die für solche Themen eingesetzt werden und nur ganz selten (wie bei mir) Leute, die Wirtschaft studiert haben. Zudem haben meine Kollegen:innen in der Mehrzahl einen unerschütterlichen Glauben in die staatlichen Institutionen (Rentenkasse, Kranken- und Pflegeversicherung …) gekoppelt mit einem tiefen Misstrauen gegen den freien Markt im Allgemeinen und Aktien im Besonderen. Ihren Unterricht werden Sie wohl eher in diesem Sinne gestalten.

Die Lehrpläne, sofern sie überhaupt etwas zu diesem Themenbereich aussagen, sind von den gleichen Vorbehalten geprägt, so dass die Lehrer:innen im guten Glauben/Fachwissen zu handeln glauben.

Natürlich gibt es hier auch Ausnahmen und ich will meinen Kollegen:innen nicht grundsätzlich ihren guten Willen absprechen.

Meine vorangehenden kritischen Bemerkungen will ich ausdrücklich nicht als „Lehrerbashing“ verstanden wissen, sondern als Denkanstoß nicht immer zuerst auf scheinbar naheliegende Lösungen zu setzen, ohne die vorhandenen Strukturen zu hinterfragen.

Ja, dass jemand, der verbeamtet ist, gewisse Schmerzpunkte insbesondere in Richtung Rente einfach nicht hat, ist Teil des strukturellen Problems. Da stimme ich dir zu! Aber es gibt ja auch die angestellten Lehrer… 😉

Am Ende wäre es sicher hilfreich, wenn alle in die staatliche Rentenkasse einzahlen und es zusätzlich endlich vernünftige Anreize von Seiten des Gesetzgebers gäbe, selber für seine Rente vorzusorgen. Und mit „vernünftig“ meine ich irgendwas außerhalb von Versicherungen und aus dem Brutto, idealerweise analog wie es in den USA mit dem 401k nötig ist. Es kann doch nicht sein, dass ich als mündiger Bürger nicht selbst entscheiden kann, wieviel Risiko ich auf mich nehme und ob ich eine Kapitalgarantie brauche 😬

Hi,

unser Sohn ist 10 Jahre alt und sein Junior Depot haben wir vor 5,5 Jahren eröffnet. Ähnliche ETF Auswahl und stets mit 100€ bespart. Rendite liegt nach PorfolioPerformance heute bei (IZF) 8,94%.

Toll, dass ihr vom ersten Tag an los legt! Der eigene Freibetrag ist der Booster auf lange Sicht :-).

Viele Grüße

Domi

Toll, freut mich, dass euer Junior auch schon ein kleiner Mini-Investor ist! In der Tat hatte ich bei justetf gelesen, dass man mit einem MSCI World eher mit 9% Rendite pro Jahr rechnen kann. Das würde sich dann ja mit deinen Zahlen decken…. Dann viel Spaß weiterhin beim Vermögensaufbau 🙂

@mrs. Coating to Fire: „Am Ende wäre es sicher hilfreich…“

Diese Ansicht teile ich mit Dir zu 100%! Als weiteres Beispiel für mehr Vertrauen in selbstverantwortliches Handeln möchte ich auf die Rentenversicherung der Schweiz mit ihrer Säule 3a hinweisen. Es gibt auch in unmittelbarer Nähe gute Lösungen, wenn man danach Ausschau hält.

Ein Staat, der diese Mündigkeit seinen Bürgern nicht zutraut, wird aber auch ein schlechter Organisator für „Finanzbildung“ (so wie Du und ich sie uns vorstellen) sein.

Stimmt, die Schweiz hat auch so ein System. Ich habe davon gehört 🙂

Für den Moment bleibt uns tatsächlich nur, sich selbst aus dem versteuerten Netto eigenverantwortliche Altersvorsorge zu betreiben…. jammern hilft ja am Ende leider nix…grrrrr….

erstmal alles Gute für den Nachwuchs! Genieß die Elternzeit jetzt 🙂

Ich wünsche dir und deiner jetzt etwas größeren Familie viel Gesundheit und schöne Stunden

Jenni

Vielen Dank liebe Jenni, uns geht’s soweit ganz gut und wir genießen die ersten Wochen zusammen zu dritt 🙂

Herzlichen Glückwunsch zur Geburt eures Sohnes 🙂 ich wünsche euch einen tollen Start ins Familienleben!

Finde es super dass ihr direkt ein Junior-Depot angelegt habt und dort übriges Kindergeld, Geldgeschenke etc. für den Kleinen sammelt

viele Grüße,

Hanna

Liebe Hanna,

vielen Dank für die Glückwünsche, wir sind tatsächlich sehr glücklich über unsere kleine Familie. Und ja, dem Kleinen einen guten finanziellen Start in sein Leben zu geben, ist uns besonders wichtig. Ich hätte mir selbst gewünscht, mir hätte jemand etwa 30 Jahre früher die unglaubliche Macht des Zinseszinseffekts erklärt..da ich das für mich nicht mehr ändern kann, kann ich es nun aber zum Glück für die nächste Generation anders machen und dann nur hoffen, dass unser Junior das dann wiederum an die nächste Generation weitergibt 🙂

Liebe Grüße,

Nadine aka Mrs. Coasting to FIRE