Zuletzt aktualisiert am 7. Juni 2024 von Mrs. Coasting to FIRE

Endlich ist es soweit: du hast dich in das Thema Investieren an der Börse mit ETF eingelesen und willst nun deinen ersten ETF mittels Sparplan kaufen. Aber wie geht das eigentlich?

Hier kommt meine ausführliche Schritt-für-Schritt-Anleitung für die Einrichtung deines Depots, deine ersten ETF-Sparplans und des Freistellungsauftrags.

Da ich selbst Kunde bei der ING, DKB und Trade Republic bin, kann ich von dort berichten und habe dir ein paar Beispiel-Screenshots eingefügt.

1. Depot auswählen und eröffnen

Wenn du einen ETF kaufen willst, brauchst du dafür ein spezielles Konto, in dem dein ETF aufbewahrt wird. Dieses Konto heißt Depot.

Ein Depot bekommt man bei den meisten Banken. Wenn du dich fragst, zu welcher Bank du gehst, gibt es verschiedene Möglichkeiten:

- Du bleibst bei deiner bestehenden Bank und eröffnest dein Depot einfach dort. So hast du alles auf einen Blick.

- Du suchst dir eine Bank mit günstigen Konditionen, um möglichst kostengünstig deine ETF zu erwerben. Vielleicht willst du auch bewußt deine Investitionen vom Girokonto trennen, damit du nicht in Versuchung kommst, das Geld auszugeben.

Wo eröffne ich am besten mein Depot?

Es gibt 3 Arten von Banken, bei denen man sein Depot eröffnen kann:

- Klassische Filialbanken (z.B. Sparkasse, Volksbanken, Deutsche Bank): Der Vorteil bei diesen Banken ist, dass man persönliche Ansprechpartner in Filialen hat, die man bei Fragen ansprechen kann. Nachteil bei diesen Banken ist, dass sie in der Regel von den Depotkosten teurer sind. Außerdem wird dein Ansprechpartner sehr wahrscheinlich versuchen, dir die teureren Fonds der hauseigenen Fondsgesellschaft zu verkaufen.

- Onlinebanken (z.B. ING, DKB, Comdirect): Bei diversen Onlinebanken findet man ein in der Regel etwas abgespeckteres Angebot als bei den Filialbanken, das aber auch zu deutlich günstigeren Kosten. In der Regel gibt es zumindest telefonisch einen Ansprechpartner, diese Banken sind aber natürlich für Kunden gedacht, die eher selbstständig im Online-Banking agieren wollen und können.

- Neobroker (z.B. Trade Republic): Neobroker bieten oft nur die Möglichkeit, ein Depot zu eröffnen und eben nicht die gesamte Banken-Produktpalette, die man bei Filial- und Onlinebanken bekommt. Wer eine möglichst kostengünstige Variante möchte, wird an einem Neobroker nicht vorbeikommen. Dadurch, dass sie nur auf einen kleinen Teilbereich der großen Banken-Produktpalette anbieten, können sie natürlich zu ganz anderen Kosten agieren als eine Bank, die Filialen samt Personal plus eine deutlich größere Produktpalette unterhalten muss.

Da die Kosten ein wichtiger Faktor für deine langfristige Rendite sind, würde ich empfehlen, das Depot entweder bei einer Onlinebank oder einem Neobroker zu eröffnen.

Die 3 Kostenarten, auf die du achten solltest, sind:

- Depotkosten: Es gibt Banken, die verlangen monatliche Kontoführungsgebühren für ein Depot.

- Order- bzw. Sparplankosten: Je nach Bank werden für die Ausführung eines Einzelkaufs (auch „Order“ genannt) oder für die Ausführung eines Sparplans ebenfalls Gebühren fällig. Je nach Bank kann das ein Festbetrag oder ein prozentualer Satz sein.

- ETF-Kosten: auch dein ETF kostet etwas. Die Kosten heißen TER (= Total Expense Ratio) und werden automatisch vom ETF-Anbieter abgezogen.

Ich persönlich bin seit Jahren bei Onlinebanken bzw. Neobrokern (konkret bei ING, DKB, Trade Republic, anfangs hatte ich mein Depot bei der Comdirect) und alle sind mit kleinen Vor- und Nachteilen empfehlenswert. Da du diesen Blogbeitrag liest, bist du offenbar mit dem Internet vertraut und ich würde dir auf jeden Fall empfehlen, nicht zu einer teuren Filialbank zu gehen.

Sorgen um sein Geld muss man sich bei keiner dieser Banken machen, sie unterliegen alle der deutschen Einlagensicherung. Diese sichert 100.000€ Guthaben pro Person und Bank im Fall einer Bankpleite ab, zum Beispiel wenn du Geld auf deinem Verrechnungskonto parkst. Und das Geld, was du in deinem ETF hast, ist als sogenanntes Sondervermögen ohnehin separat vor einer Bankenpleite geschützt.

Erfahrungsbericht Trade Republic

Aktuell habe ich unser Haupt-Depot bei Trade Republic, einfach weil die Kosten dort unschlagbar günstig sind (Stand: 25.05.2024):

- Sparpläne sind kostenfrei.

- Es fallen keine monatlichen Depotgebühren an.

- Du kannst ab 1€ investieren.

- Wenn du einen Einzelkauf machen oder etwas möchtest, zahlst du 1€ pro Transaktion, unabhängig vom Kauf- oder Verkaufswert.

- Auf das Verrechnungskonto gibt es aktuell attraktive 4% Zinsen p.a. mit monatlicher Zinsgutschrift.

- Aus eigener Erfahrung kann ich sagen, dass Trade Republic sehr schnell ist beim Erstellen von Abrechnungen und beim Gutschreiben von Dividenden und Ausschüttungen.

- Die Preis-Übersicht ist mit einer Seite so übersichtlich, dass selbst Anfänger sie verstehen können.

P.S.: Falls du dein Depot bei Trade Republic eröffnen möchtest, würde ich mich freuen, wenn du meinen Empfehlungslink nutzt. So bekommen wir beide einen kleinen Bonus von Trade Republic.

Wie eröffne ich mein Depot?

Wie genau du dein Depot eröffnest, kommt darauf an, bei welcher Art von Bank du bist:

- Wenn es eine klassische Filialbank ist, kannst du wählen, ob du dafür in deine Filiale vor Ort gehen möchtest oder es online erledigen möchtest.

- Bei den Onlinebanken und Neobrokern kannst du dein Depot ausschließlich online eröffnen. Falls du schon eine bestehende Bankverbindung zum Beispiel in Form eines Girokontos hast, solltest du in deinem Onlinebanking die Möglichkeit haben, ein Depot zu eröffnen. In diesem Fall spart man sich in den meisten Fällen auch eine erneute Legitimation. Wenn man noch nicht Kunde bei der gewünschten Bank ist, weil man sich zum Beispiel für Trade Republic entschieden hat, geht man entweder auf die jeweilige Homepage der gewünschten Bank oder lädt sich die jeweilige App herunter und durchläuft dort die entsprechenden Schritte zur Kontoeröffnung. In der Regel dauert die Kontoeröffnung nur ein paar Minuten, vorausgesetzt man hat seinen Ausweis und eine Referenz-Kontoverbindung (in den meisten Fällen das normale Girokonto) parat.

Welche Unterlagen brauchst du für die Depot-Eröffnung?

- Ein gültiges Ausweis-Dokument, in der Regel Personalausweis oder Reisepass plus Meldebescheinigung

- Bitte halte auch deine Steuer-ID bereit.

- Ggf. Kontoverbindung, die als Referenz-Konto dient und auf das die Depotbank Ein- und Auszahlungen vornehmen kann.

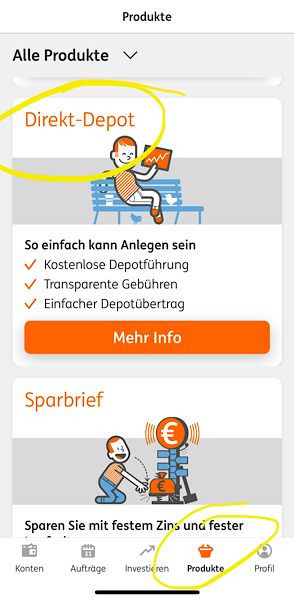

Beispiel: Depot-Eröffnung bei der ING als Bestandskunde

Bei der ING kann man ein Depot schnell und einfach direkt in der App eröffnen: Wenn du in der App eingeloggt bist, dann in der unteren Leiste auf „Produkte“ gehen, danach „Direkt-Depot“ auswählen und die weiteren Schritte durchlaufen.

(Stand: 25.05.2024)

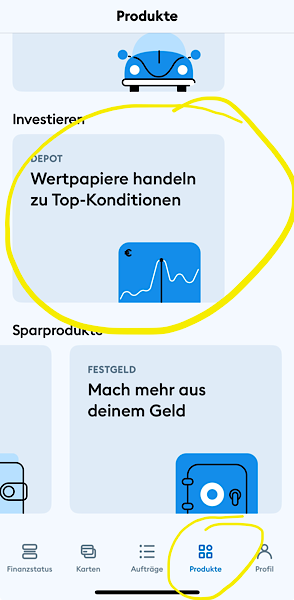

Beispiel: Depot-Eröffnung bei der DKB als Bestandskunde

Auch bei der DKB ist es als bestehender Kunde recht einfach, ein Depot zu eröffnen: du loggst dich in die DKB-App ein, gehst in der unteren Leiste auf „Produkte“ und wählst dann „Depot“ aus.

(Stand: 25.05.2024)

2. Auswahl des ETF

ETF gibt es wie Sand am Meer und man kann in dem ETF-Dschungel schon mal den Überblick verlieren. Damit dir das nicht passiert, hier ein paar schnelle Tips, worauf ich bei der ETF-Auswahl achten würde:

- Es sollte ein ETF auf einen breit gestreuten Index sein. Je nach Geschmack ausschließlich mit Industrieländern (zum Beispiel ein ETF auf den MSCI World- oder FTSE Developed World-Index) oder mit Industrie- plus Entwicklungsländern (All-World oder ACWI).

- Der ETF sollte vom Volumen her groß genug sein, um die Gefahr von ETF-Schließungen oder ETF-Zusammenlegungen zu minimieren.

- Ob du einen thesaurierenden oder ausschüttenden ETF nimmst oder einen physischen oder synthetischen, ist am Ende persönliche Geschmacksache.

- Unbedingt auf die ETF-Kosten achten: eine niedrige TER (= Total Expense Ratio) heißt mehr Rendite für dich.

Du möchtest Unterstützung beim Kauf Deines ersten ETF? ⬇️

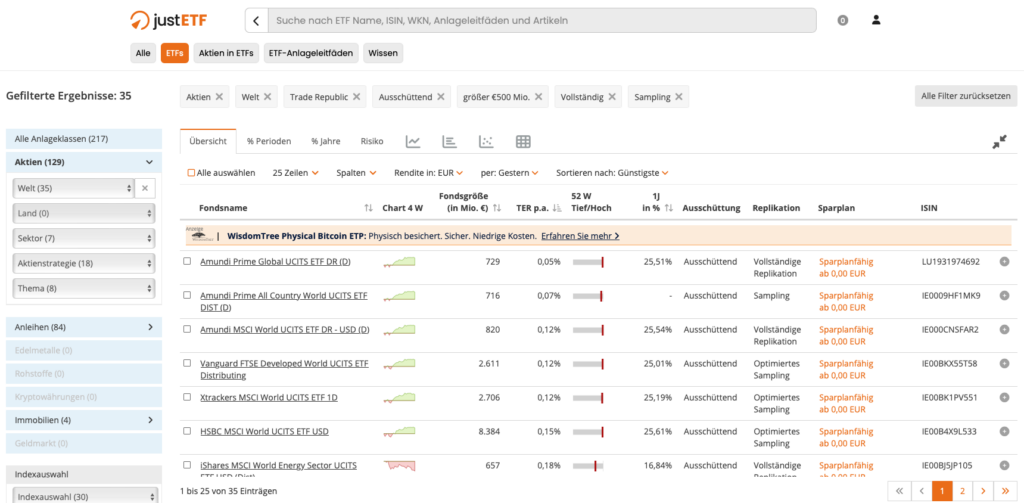

Praxis-Tipp: ETF-Auswahl mit justETF

Ich persönlich nutze gern die Seite von justETF, es gibt aber auch noch ExtraETF oder diverse andere Such-Seiten für die ETF-Auswahl. Hier kann man nach allen möglichen Kriterien seinen ETF aussuchen.

Wenn man schon weiss, wo man sein Depot haben wird, kann man bei justETF sogar einstellen, dass der ETF bei seiner Depotbank sparplanfähig sein soll.

Durch Klicken auf den jeweiligen ETF kommst auf die Detail-Seite mit allen Infos zu dem ETF.

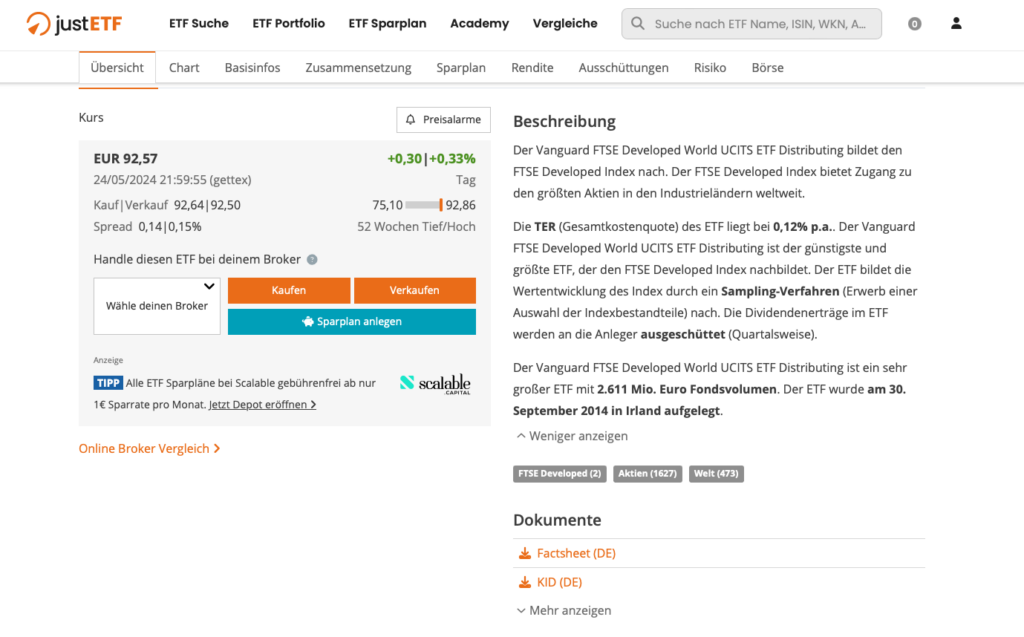

Ich habe zum Beispiel den Vanguard FTSE Developed World ETF im Depot und die Info-Seite zu diesem ETF sieht bei justETF so aus:

Du kannst die wichtigsten Rahmendaten wie TER, Ausschüttungsart, Replikationsmethode und Fondsgröße auf einen Blick sehen und dich dank der Leiste unten weiter über Chartverlauf, Zusammensetzung, Rendite und vieles mehr informieren.

Unter „Übersicht“ findest du eine kurze Zusammenfassung, was in dem ETF enthalten ist und andere wichtige Infos. Hier ein Beispiel für den Vanguard FTSE Developed World ETF:

Insbesondere das meist 1- bis 3-seitige Fact-Sheet sollte man sich durchlesen, da sind nochmal alle relevanten Infos zum Wunsch-ETF aufgeführt.

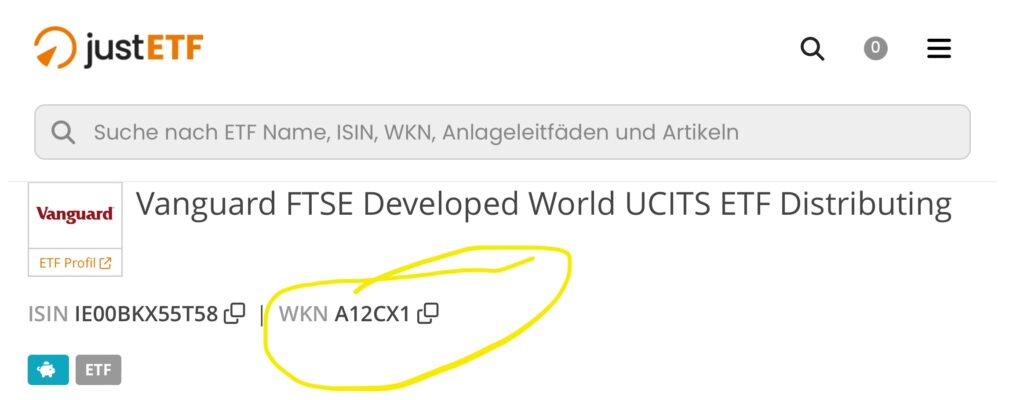

Wenn man sich alles angeschaut hat und den richtigen ETF gefunden hat, dann sollte man sich die entsprechende Wertpapier-Kennnummer (kurz: WKN) aufschreiben.

(Quelle: justETF, Stand: 25.05.2024)

P.S.. Wenn du wissen magst, welche ETF in meinem Coasting to FIRE-Depot sind, dann schau dir doch mal meine Depot-Updates an. Hier gibt es auch noch einen ausführlicheren Artikel von mir zum Thema ETF-Auswahl.

Neuigkeiten von Coasting to FIRE direkt in Deinen Posteingang? 📫 Abonniere hier meinen Newsletter.

3. Einrichten des ETF-Sparplans

Zunächst loggst du dich mit deinen persönlichen Zugangsdaten in das Onlinebanking und dein Depot ein. Wenn du die WKN (= Wertpapier-Kennnummer) deines Wunsch-ETF parat hast, solltest du über die Suchfunktion schnell den richtigen ETF finden können.

Je nach Bank sieht die Reihenfolge für die Sparplan-Einrichtung immer etwas unterschiedlich aus.

Praxisbeispiel: Einrichtung eines ETF-Sparplans bei Trade Republic

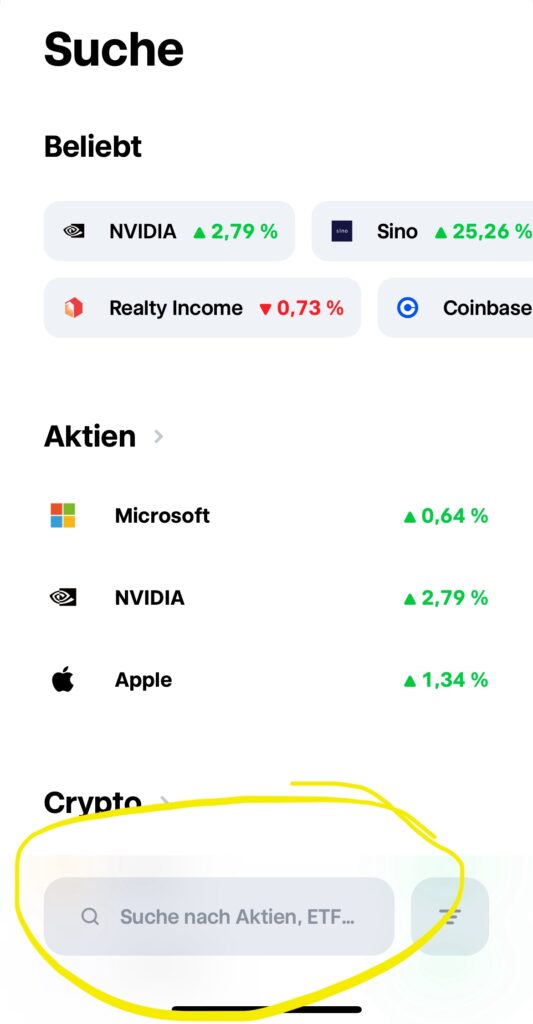

Wenn du dich bei Trade Republic eingeloggt hast, gehst du nach ganz unten im Reiter „Portfolio“. Dort findest du die Suchfunktion:

Als nächstes wirst du auf eine Seite geleitet, die so oder so ähnlich aussieht:

Stand: 25.05.2024

Ganz unten hast du die Möglichkeit, nach Namen oder auch nach Wertpapier-Kennnummer zu suchen. Gib hier die vorher notierte WKN deines Wunsch-ETF ein.

Wenn du zum Beispiel die WKN A12CX1 des schon oben erwähnten Vanguard Developed World eingibst, sieht es in etwa so aus:

Indem du nun auf den ETF klickst, kommst du auf die „Seite“ des jeweiligen ETF und findest unten links einen Button, um deinen Sparplan einzurichten:

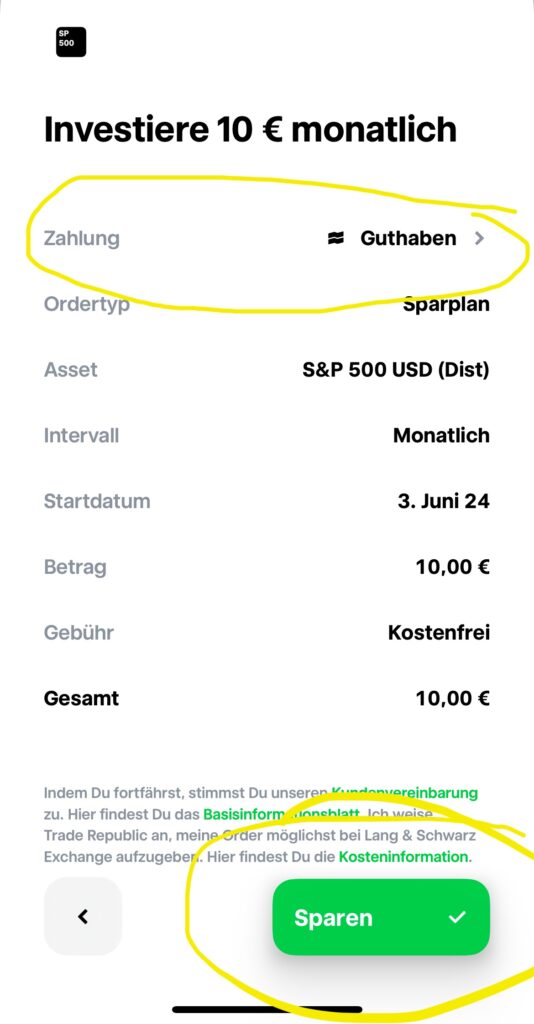

Du wirst dann durch die verschiedenen Sparplan-Einstellungen geleitet:

- Wieviel € willst du pro Sparplanausführung investieren?

- Wie oft soll der Sparplan ausgeführt werden? Bei Trade Republic kannst du Sparpläne wie folgt ausführen lassen: Wöchentlich, Zweimal im Monat, Monatlich, Alle drei Monate

- Wann soll der Sparplan starten?

Wenn du alle Angaben gemacht hast, kommst du auf eine Übersichtsseite, wo du alle Angaben deines Sparplans nochmal übersichtlich dargestellt bekommst. Hier solltest du darauf achten, woher Trade Republic das Geld für den Sparplan-Kauf nehmen soll.

Bitte beachten: Du kannst den Sparplan entweder aus deinem bei Trade-Republic vorhandenen Guthaben bezahlen oder wahlweise auch das Geld von deinem Referenzkonto abbuchen lassen. Ändere daher ggf. die Einstellung unter „Zahlung“, wenn du eine andere Option als die voreingestellte möchtest.

Stand: 25.05.2024

Sobald du rechts unten den Button „Sparen“ klickst, ist dein Sparplan eingerichtet.

4. Freistellungsauftrag nicht vergessen

In Deutschland müssen Erträge und Gewinne aus Börsengeschäften in der Regel versteuert werden.

Die gute Nachricht ist, dass die ersten 1.000€ pro Person und Kalenderjahr steuerfrei sind (bei Verheirateten sind es entsprechend 2.000€). Damit die Bank oder der Broker genau das für dich machen kann, mußt du der Bank einen sog. Freistellungsauftrag erteilen.

Für genaue Infos zu diesem Thema wende dich bitte an deinen Steuerberater.

Praxisbeispiel: Freistellungsauftrag bei Trade Republic einrichten

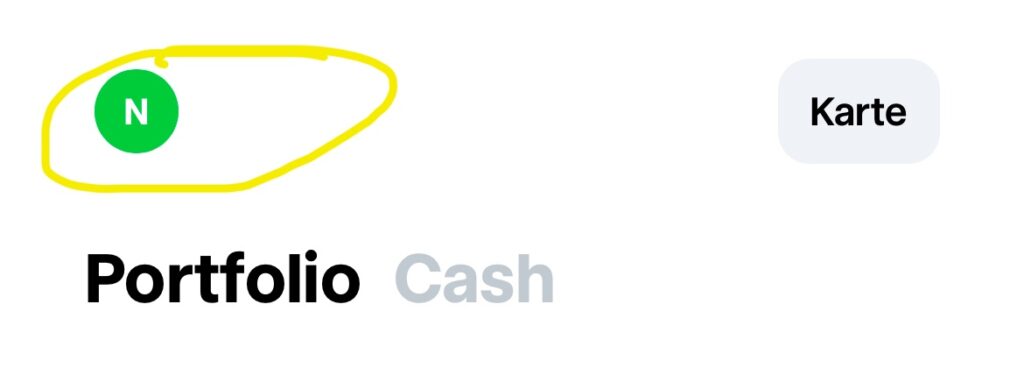

Auf der Startseite der Trade Republic-App findest du oben links einen Button mit dem Buchstaben deines Vornamens, den klickst du an:

Stand: 25.05.2024

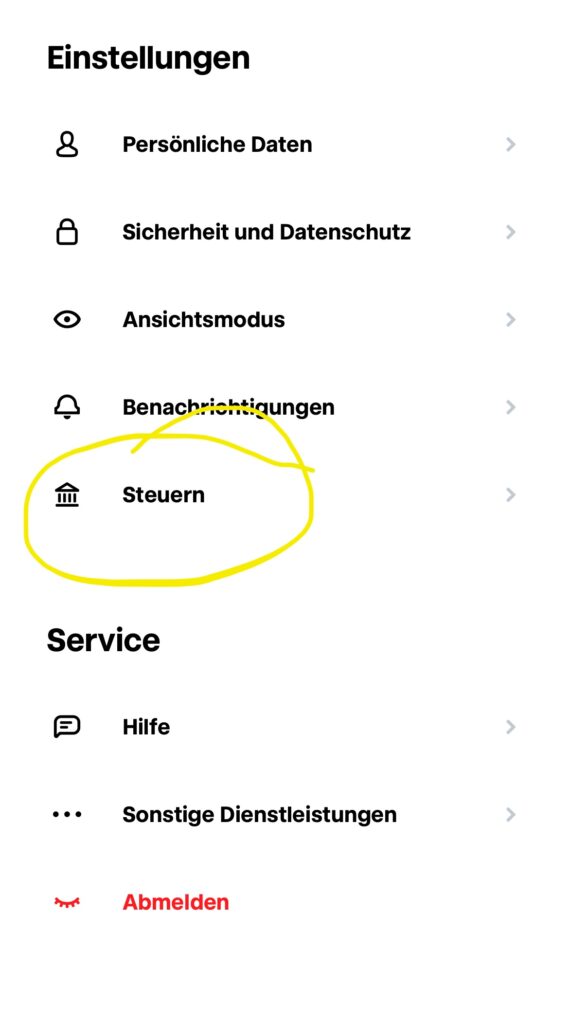

Auf der nächsten Seite scrollst du dann bis zum Thema „Steuern„:

Stand: 25.05.2024

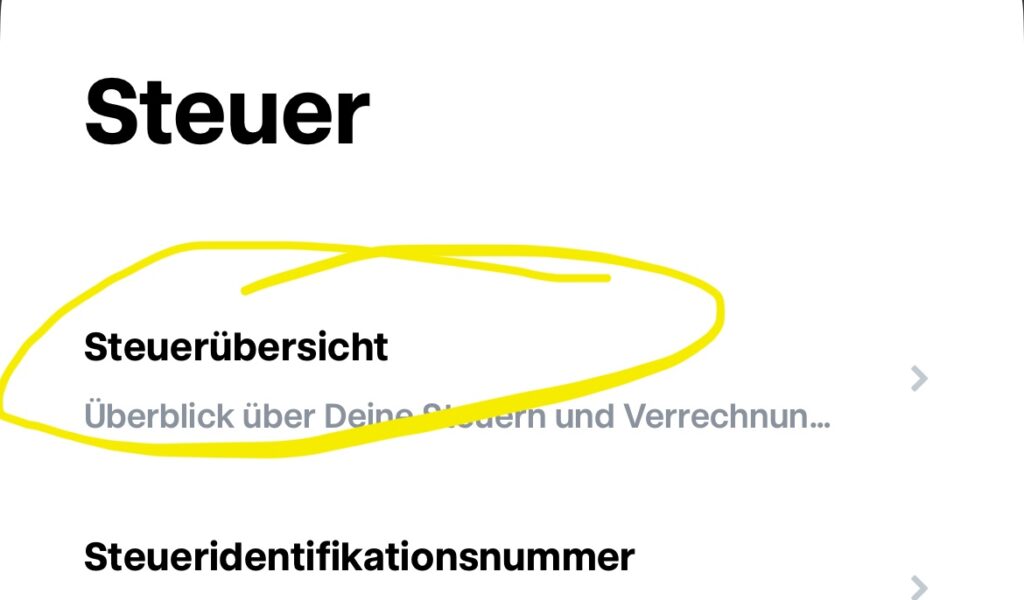

Durch Klicken auf „Steuerübersicht“ kommt du dann zu der Seite, wo du die Details deines Freistellungsauftrages hinterlegen kannst:

- Du kannst entweder die vollen 1.000€ hinterlegen oder auch nur einen Teilbetrag, falls du bei anderen Banken auch noch Kapitalerträge hast.

- Bitte beachte, dass man bei Trade Republic derzeit nur die 1.000€ als Einzelperson hinterlegen kann.

Stand: 25.05.2024

So, nun hast du es aber wirklich geschafft und kannst dich beruhigt zurücklehnen.

Dein Sparplan ist eingerichtet, dein Freistellungsauftrag auch. Herzlichen Glückwunsch! 🥳

Nun heißt es dranbleiben und die Schwankungen der Börse in Ruhe aussitzen und mitnehmen.

Falls noch Fragen offen geblieben sind zum Einrichten deines ETF-Sparplan, dann lass es mich gern in den Kommentaren wissen und ich ergänze den Artikel entsprechend.

Lust auf mehr? Dann lies mal das hier ⬇️

Hei Nadine,

das ist ja eine saunützliche Anleitung!

Die hätte ich vor zwei Jahren gebraucht, als ich meinen ersten Sparplan anlegen wollte… mein Bruder war glücklicherweise mein Telefonjoker und hat mir durch den Dschungel geholfen.

Wenn ich einen weiteren anlegen möchte irgendwann, komme ich definitiv auf deine Anleitung zurück!

Super!

Gruß Gabi

Liebe Gabi,

das freut mich sehr, dass meine Anleitung hilfreich ist. ☺️ Das gute an ETF‘s ist ja: eigentlich reicht auch ein ETF aus und man hat ein gutes, breit gestreutes Investment. Einmal Sparplan einrichten und durchlaufen lassen, dann 10-15 Jahre nichts tun und dann über die (hoffentlich) üppige Rendite freuen….

Liebe Grüße,

Nadine