Zuletzt aktualisiert am 27. Oktober 2025 von Nadine von Coasting to FIRE

Wenn man sich das erste Mal mit ETF beschäftigt, kann die Auswahl mitunter überwältigend sein. Damit Du zumindest einen kleinen Anhaltspunkt hast, wo Du starten kannst, habe ich Dir heute ein paar Fragen zusammengestellt, die Du Dir vor dem Kauf eines ETF auf jeden Fall beantwortet haben solltest.

Ich gehe dabei davon aus, dass Du bereits einen gut gefüllten Notgroschen hast (3-6 Monatsausgaben) und keine „schlechten“ Konsum-Schulden mehr (Immobilienfinanzierung in vernünftigem Rahmen ist ok). Falls diese beiden Voraussetzungen nicht erfüllt sind, bezahle bitte zuerst Deine (Konsum-)Schulden ab und baue einen Notgroschen als Sicherheitspolster auf.

1. Wie lange kannst Du auf Dein Geld verzichten?

ETF sind nichts für eine kurzfristige Anlage. Also zumindest nicht, wenn wir von Aktien-ETF sprechen. Und das tue ich hier in der Regel auf meinem Blog, also natürlich auch in diesem Artikel. (Hier findest Du übrigens weitere ETF-Arten)

Weil Aktien immer im Wert schwanken und damit natürlich auch der ETF, ist es wichtig, dass Du Dir vor dem Kauf eines ETF Gedanken machst, wie lange Du auf das Geld verzichten kannst.

Oder ich könnte Dich auch fragen: Wie lange ist Deine Anlagedauer?

Die Anlagedauer ist immer individuell und hat viel damit zu tun, wofür Du das Geld verwenden möchtest. Es gibt also kein richtig oder falsch.

Es gibt höchstens das falsche Anlageprodukt für Deine geplante Anlagedauer.

Wenn Du Dein Geld in einem Jahr brauchst, weil Du Dir zum Beispiel ein Auto kaufen möchtest, dann wäre ein Aktien-ETF vermutlich nicht die richtige Wahl. In dem Fall wärst Du mit einem Festgeld oder Tagesgeld auf der sicheren Seite, weil es bei diesen beiden Anlageformen keine Schwankungen gibt. Ganz im Gegenteil: Du weißt genau, wie viel Geld Du in einem Jahr haben wirst.

Bei einem ETF kann es Dir passieren, dass genau in dem Moment, wo Du das Geld brauchst, eine Korrektur oder ein Crash kommt und Dein ETF plötzlich 10%, 20% oder sogar noch mehr an Wert verliert. Während des Corona-Crashs hat zum Beispiel der deutsche Aktienindex DAX 40% in nur 28 Tagen verloren (Quelle). Das wäre natürlich ein ungünstiger Moment, wenn Du genau in diesem Moment Deinen ETF verkaufen müsstest.

Wenn Du aber vorher weißt, dass Du mindestens 10 Jahre Zeit hast, um diese (völlig normalen) Schwankungen an der Börse auszusitzen, dann kannst Du beruhigt zuschlagen und in einen ETF investieren.

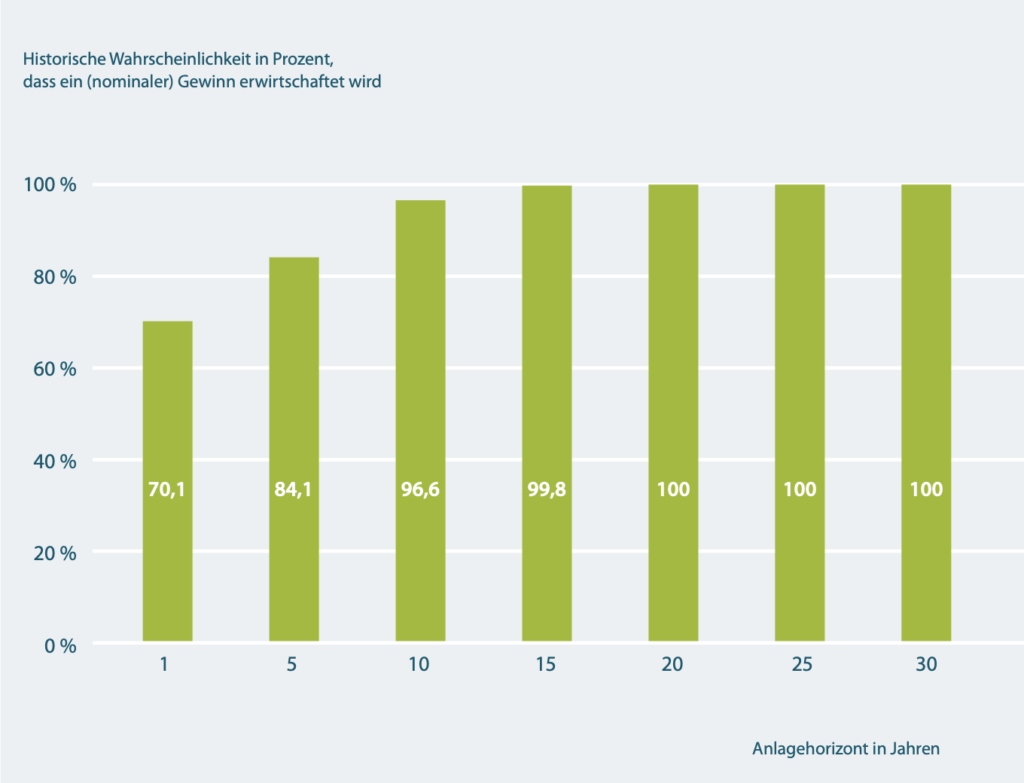

(Quelle: Deutsches Aktieninstitut)

Eine Studie des Deutschen Aktien-Instituts hat zum Beispiel gezeigt, dass die Gewinnwahrscheinlichkeit bei 1 Jahr Anlagedauer bei ca. 70% liegt (in diesem Beispiel wurde der deutsche Aktienindex DAX verwendet). Das heißt dann natürlich, dass die Wahrscheinlichkeit, einen Verlust einzufahren, bei etwa 30% liegt.

Wenn Du dagegen 10 Jahre Zeit hast, dann liegt die Wahrscheinlichkeit für einen Gewinn schon bei fast 97%.

2. Wie viel Geld soll in den ETF gehen?

Idealerweise besteht Dein Gesamt-Portfolio (also alles Geld, was Du für die langfristige Anlage reserviert hast), aus einem risikolosen Anteil und einem risikobehafteten Anteil. Aktien-ETF unterliegen Schwankungen und gehören deswegen zum Risiko-Anteil Deines Depots.

Woher weißt Du nun, wie viel Prozent von Deiner gesamten geplanten Anlagesumme in Deinen ETF packen kannst?

Auch hier gilt: Es gibt kein richtig oder falsch. Es kommt allein auf Deine persönliche Risikobereitschaft an.

Bist Du bereit, mehr Risiko für (hoffentlich) mehr Rendite einzugehen? Oder kannst Du nur dann ruhig schlafen, wenn der größere Teil Deines Geldes in sicheren Anlageprodukten liegt?

Ich zum Beispiel habe eine eher höhere Risikobereitschaft. Unser Coasting to FIRE-Depot besteht aus ETF, Einzelaktien und sogar ein bisschen Bitcoin. Einen klassischen risikolosen Anteil gibt es bei uns nicht. Wir haben tatsächlich „nur“ einen gut gefüllten Notgroschen, der für mich allerdings nicht zum investierbaren Geld zählt.

Ich kann Dir also nur empfehlen, vor dem Kauf eines ETF gut zu überlegen, wie hoch Deine individuelle Risikobereitschaft ist. Vielleicht musst Du nach ein paar Monaten an der Börse auch etwas nachjustieren, solange bis Du Dich wohlfühlst. Ich habe zum Beispiel auch immer wieder die Gewichtung in unserem Depot angepasst, bis ich die richtige Anlagestrategie gefunden hatte.

Es ist übrigens völlig normal, dass man eine Weile braucht, bis man weiß, womit man nachts ruhig schlafen kann. Insbesondere, weil niemand vorhersagen kann, wie sich ein Crash an der Börse für DICH anfühlt.

Falls Du Dich fragst, was zum risikolosen Anteil zählt, hier ein paar Beispiele:

- Tagesgeld

- Festgeld

- Sparbuch

- Bausparvertrag

- Staatsanleihen in der eigenen Währung mit bester Bonität, also zum Beispiel Staatsanleihen von Deutschland in Euro

Beispiele für Anlageformen, die zum risikobehafteten Anteil zählen:

- Aktien-ETF

- Unternehmensanleihen (= verzinste Anleihen, die von Unternehmen herausgegeben werden)

- Staatsanleihen von Ländern mit schlechter Bonität oder/ und in Fremdwährung, zum Beispiel griechische oder brasilianische Staatsanleihen

- Kryptowährungen, z.B. Bitcoin

- Derivate

3. Günstiger Neobroker oder klassische Filialbank?

Banken gibt es wie Sand am Meer und die Auswahl fällt mitunter schwer. Und für Deinen ETF brauchst Du ein spezielles Konto, das Depot. Nun ist die Frage: Soll es möglichst günstig sein, dafür aber ohne Beratung? Oder möchtest Du einen persönlichen Ansprechpartner haben, der Dir bei Fragen oder Problemen weiterhilft? Und dafür bist Du auch bereit, etwas tiefer in die Tasche zu greifen?

Neobroker (= eine Bank, die ein Depot anbietet, aber nicht die komplette Produktpalette wie eine Vollbank) sind von den Kosten unschlagbar günstig und ich möchte zu bedenken geben, dass jeder Euro, den Du als Gebühren an Deine Depotbank zahlst, von Deiner persönlichen Rendite abgeht.

Von mir also auf jeden Fall ein klares Plädoyer für niedrige Kosten zugunsten höherer Rendite.

Wenn Du Dich wohler fühlst, einen persönlichen Ansprechpartner zu haben, dann bleibt natürlich nur eine klassische Filialbank, wo man persönlich hingehen kann. Die aber auch deutlich teurer, nur damit Du nicht sagen kannst, ich hätte Dich nicht gewarnt. 😉

Die Herausforderung wird auch sein, dass die „Berater“ in Filialbanken versuchen werden, Dir eher ihre hauseigenen Fonds zu verkaufen.

Warum? Weil aktiv gemanagte Aktienfonds ganz einfach mehr Gebühren verlangen und die Bank damit mehr an Dir verdient. Und das in der Regel bei schlechterer Rendite als bei vergleichbaren ETF, denn nur die wenigsten Fondsmanager schlagen mit ihren Aktienfonds einen einfachen ETF in der Rendite.

Wo ein breit gestreuter ETF für unter 0,2% TER (= Total Expense Ratio) zu haben ist, bringen es aktiv gemanagte Fonds auch gern mal auf 1,5% TER. Und da ist dann der Ausgabeaufschlag von 5%, der Dir direkt beim Kauf abgezogen wird, noch nicht mit eingerechnet.

Da Du diesen Blog gefunden hast, hoffe ich mal, dass Du genauso wie ich an selbstbestimmter Geldanlage interessiert bist. Und ich habe volles Vertrauen in Dich, dass Du mit einem Neobroker zurechtkommst. Ich selbst bin zufriedene Kundin bei Trade Republic und kann bisher wirklich nur gutes berichten.

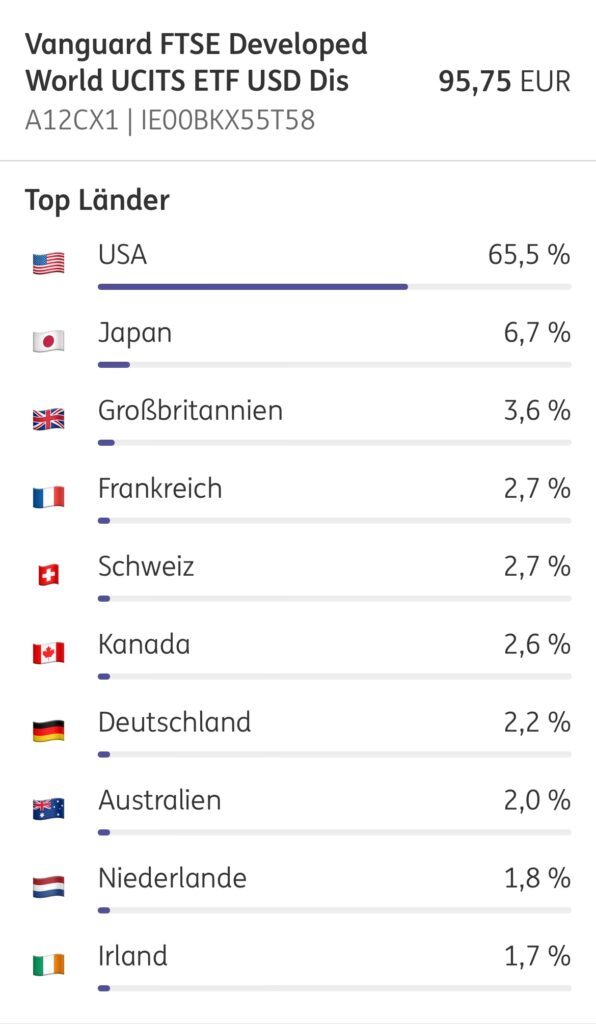

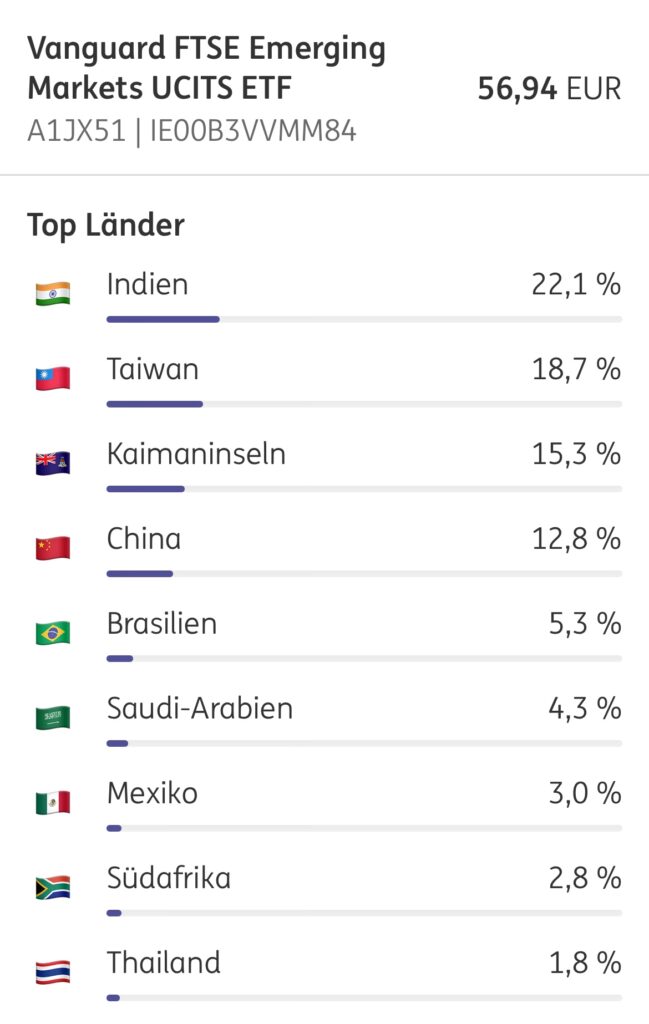

4. Nur Industrieländer oder Industrie- plus Schwellenländer?

Eine weitere Frage, die Du Dir stellen solltest: Worin genau willst Du Dein Geld investieren? Aktien sind klar, aber aus welchen Ländern sollen die Aktien (oder besser gesagt: die Unternehmen) stammen?

Industrieländer sind zum Beispiel: USA, Deutschland, Großbritannien, Japan, Australien, Kanada. Also etablierte Industrienationen.

(Quelle: ING Banking App, Stand: 12.07.2024)

Schwellenländer sind Länder, die zwar kein Entwicklungsland mehr sind, aber eben auch noch kein Industrieland. Sie sind quasi gerade auf dem Weg zum Industrieland, deswegen heißen sie im Englischen auch „Emerging Markets“, was wörtlich übersetzt „aufstrebende Märkte“ bedeutet.

(Quelle: ING Banking App, Stand: 12.07.2024)

In der Regel haben diese Schwellenländer weniger stabile Währungen, mitunter wenig stabile Regierungen und Rechtssysteme und je nach Land und politischem System auch Probleme mit Kriminalität, Armut, Kinderarbeit, um nur mal ein paar zu nennen.

Trotz allem haben Schwellenländer in gewissen Zeiträumen höhere Renditen erzielt als die Industriestaaten. Ob Du Schwellenländer langfristig investieren möchtest, solltest Du ebenfalls vor dem ETF-Kauf festlegen.

5. Mit Ausschüttungen oder ohne?

Eine wichtige Frage ist auch: Was soll Dein ETF mit den Dividenden machen, die die Unternehmen an den ETF auszahlen?

Es gibt 2 Varianten:

- Thesaurierende ETF: Der ETF behält die Dividenden ein und kauft dafür Aktien nach, dadurch erhöht sich sein Wert.

- Ausschüttende ETF: Der ETF schüttet die Dividenden an Dich aus und Du kannst selbst entscheiden, was Du damit machen möchtest.

Wenn Du möglichst wenig Arbeit mit Deinem ETF haben möchtest, dann nimmst Du am besten einen thesaurierenden ETF. Da musst Du Dich nicht um eine eventuelle Wiederanlage der Ausschüttungen kümmern. Und eine Wiederanlage der Ausschüttungen macht zumindest während der Ansparphase total Sinn, Du willst ja schließlich den Zinseszinseffekt voll ausnutzen.

Ich persönlich habe hauptsächlich ausschüttende ETF, die mir regelmäßig Geld auf mein Verrechnungskonto schicken. Das lege ich natürlich immer wieder fleißig zurück in meinem ETF, da „meine“ ETF aber vierteljährlich ausschütten, ist das jetzt auch nicht so oft, wie man meinen könnte. Mich motivieren die regelmäßigen Geld-Eingänge und über die Jahre kann ich auch wunderbar sehen, wie die Ausschüttungen jedes Jahr mehr werden.

Ich hoffe, ich konnte Dir ein paar Anhaltspunkte für Deinen ETF-Kauf geben. Hier auch noch ein paar weiterführende Artikel zum Thema:

- Was ist ein ETF?

- Sind ETF riskant?

- Meine 5 besten Tipps für die ETF-Auswahl

- So richtest Du Deinen ersten ETF-Sparplan ein

Hast Du noch mehr Fragen? Dann lass es mich gern in den Kommentaren wissen.

Lust auf mehr? Dann lies mal das hier ⬇️

- Depot-Update September 2025: +1,8% YTD

- Die ING kündigt unser Konto – und das ist völlig legal

- Meine To-want-Liste: 20+ Dinge, die ich im 4. Quartal 2025 erreichen möchte

- Depot-Update August 2025: -1,2% YTD

- Warum du kein „Zahlenmensch“ sein musst, um in ETFs zu investieren

- Meine Vision: Eine Welt, in der jede Frau ihr Geld selbst investiert

Alle Artikel auf CoastingtoFIRE.de stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es wird zu keinem Zeitpunkt eine Empfehlung für eine bestimmte Anlagestrategie abgegeben.

Der Kauf von ETF, Aktien und Bitcoin ist mit Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten dieser Seite getroffen werden.