Ich bin bekennende Buy & Hold-Anlegerin, denn ich habe weder die Zeit, noch die Lust mich jeden Tag mit meinen Investments zu beschäftigen. Mehr als 85% meines Depots sind in ETFs investiert, der Rest steckt in 8 Einzelaktien und ein wenig Bitcoin.

Jeden Monat veröffentliche ich ein Depot-Update, in dem ich meine Rendite offenlege. Dort veröffentliche ich neben der Zusammensetzung des Depots auch die Rendite seit Jahresanfang für meinen ETF- und den Aktien-Anteil im Depot.

In den letzten Jahren habe ich auch immer wieder offengelegt, welche Rendite mir der Vanguard FTSE Developed World ETF an Rendite erwirtschaftet hat, der inzwischen mehr als 50% des Gesamt-Depots ausmacht und somit mein Haupt-ETF (zur Rendite nach 5 Jahren, 6 Jahren & 7 Jahren).

In diesem Artikel veröffentliche ich neben meinem Vorgehen bei Buy Hold erstmals die Gesamt-Rendite von all meinen Investments, seitdem sie im Depot sind.

Was ist Buy & Hold?

Buy heißt übersetzt „kaufen“ und hold heißt übersetzt „halten“. Es geht also bei diesem Investment-Ansatz darum, möglichst wenig zu tun, nachdem der ETF oder die Aktie einmal gekauft wurde.

Nach dem Kauf tut man einfach nichts mit seinem Investment, also insbesondere verkauft man es nicht wieder – es wird im Depot gehalten. Im besten Fall kann sich so der exponientielle Zinseszinseffekt der Börse optimal entfalten und über die Jahre und Jahrzehnte das Geld im besten Fall vermehren.

Buy & Hold & Check für Einzelaktien

Insbesondere bei Einzelaktien gibt es noch die Variante Buy & Hold & Check, bei dem die Unternehmen, die im Depot vertreten sind, regelmäßig überprüft werden auf ihre Unternehmensaussichten etc – denn Check bedeutet übersetzt nichts anderes als überprüfen.

Das hat einfach damit zu tun, dass Einzelaktien gemäß des Magischen Dreiecks der Geldanlage ein höheres Risiko aufweisen als zum Beispiel Aktien-ETFs, dementsprechend sollte man sie auch enger überwachen als einen breit gestreuten ETF.

Wie oft man seine Einzelaktien überprüft, bleibt dabei jedem selbst überlassen. Viele amerikanische Unternehmen melden ihre Geschäftszahlen vierteljährlich und dann sollte man aus meiner Sicht dort auf dem Laufenden sein, um die wirtschaftliche Situation des Unternehmens zu verstehen.

Und wenn man seinen „Check“ abgeschlossen hat, weiss man, ob man die Aktie weiterhin im Depot behalten möchte – oder eben verkaufen will oder muss.

Ausführlich habe ich das Konzept von Buy & Hold übrigens hier erklärt: Was ist Buy & Hold und warum es sich perfekt für ETFs eignet

So wende ich Buy & Hold (& Check) an

Meiner Meinung nacht brauchen breit gestreute Aktien-ETFs mit tausenden von Unternehmen keine wirkliche Überwachung, denn sie sollen die Rendite liefern, dessen Index sie abliefern. Und das tun sie auch, wenn man sie nicht dauernd beobachtet. Das ist der große Vorteil von Aktien-ETFs.

Deswegen überwache ich meine ETFs gar nicht, also zumindest nicht im Sinne von Check und der Frage „Sollte ich diesen ETF verkaufen?“. Denn meine ETFs sind die Grundlage meiner Core-Satellite-Strategie und bis auf eine Ausnahme breit gestreut (hiermit meine ich den ETF auf den Nasdaq 100).

Was ich regelmäßig im Rahmen meiner Depot-Updates überprüfe: Mache ich mit den ETFs, die nicht weltweit investieren – konkret also die ETFs auf dem S&P 500 und den Nasdaq 100 – mehr Rendite als mit meinen breit gestreuten, weltweit investierenden ETFs wie zum Beispiel dem Vanguard Developed World? Denn auch hier gilt für mich: Wenn ich mehr Risiko eingehe mit einem weniger breit diversifizierten ETF, dann will ich auch mit mehr Rendite belohnt werden.

Buy & Hold & Check mache ich regelmäßig bei meinen Einzelaktien, so wie ich es auch jedem empfehlen würde, der in Einzelaktien investiert und damit ein höheres Risiko in Kauf nimmt, meist in der Hoffnung auf höhere Rendite.

Konkret schaue ich mir die Performance aller meiner Einzelaktien im Rahmen des monatlichen Depot-Updates an, aber mindestens vierteljährlich schreibe ich mir die Renditen der Einzelaktien in eine Tabelle.

Alle Unternehmen/ Einzelaktien, die dann nicht die gewünschte Rendite erzielen, schaue ich mir genauer an und mache mir ein Bild, wie ich die aktuelle wirtschaftliche Situation und die Rendite-Aussichten für die Unternehmen einschätze.

Benchmark und Vergleichsgröße ist dabei für mich normalerweise mein Haupt-ETF, der Vanguard FTSE Developed World ETF, denn der investiert ausschließlich in Industrieländer, allen voran den USA – und die Aktiengesellschaften in meinem Depot haben ihren Haupt-Sitz auch in den USA bzw. den Industrieländern. Und abgesehen vom Hauptsitz agieren „meine“ Unternehmen alle weitweit und generieren ihre Umsätze in der ganzen Welt.

Und wenn eine Aktie weniger Rendite liefert als ein ETF und/ oder ich aus einem anderen Grund über einen Verkauf nachdenke, mache ich in der Regel erstmal ein paar Monate gar nichts (ich halte also), während ich das Unternehmen weiter beobachte und mir eine Meinung bilde, was ich nun tun will.

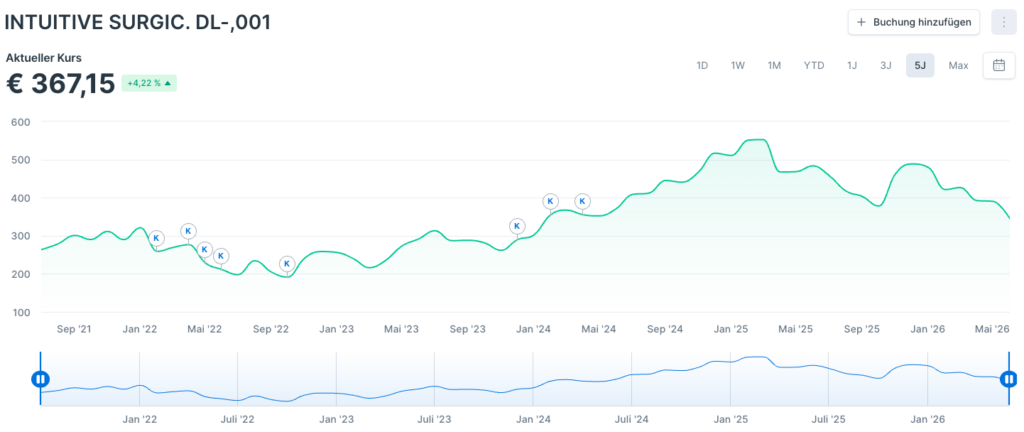

So habe ich zum Beispiel gerade Ende Juni 2026 ein Unternehmen verkauft, das schon länger auf meiner Beobachtungsliste stand: Intuitive Surgical. Seit März 2025 fällt der Aktienkurs und meine Kursgewinne schmolzen nur so vor sich hin. Und da ich ohnehin eher weniger als mehr Aktien im Depot haben möchte, habe ich vor knapp einer Woche die Reißleine gezogen und Intuitive Surgical verkauft.

Renditen meiner ETFs

Gesamt-Rendite seit Start der Position

Jährliche Durchschnitts-Renditen

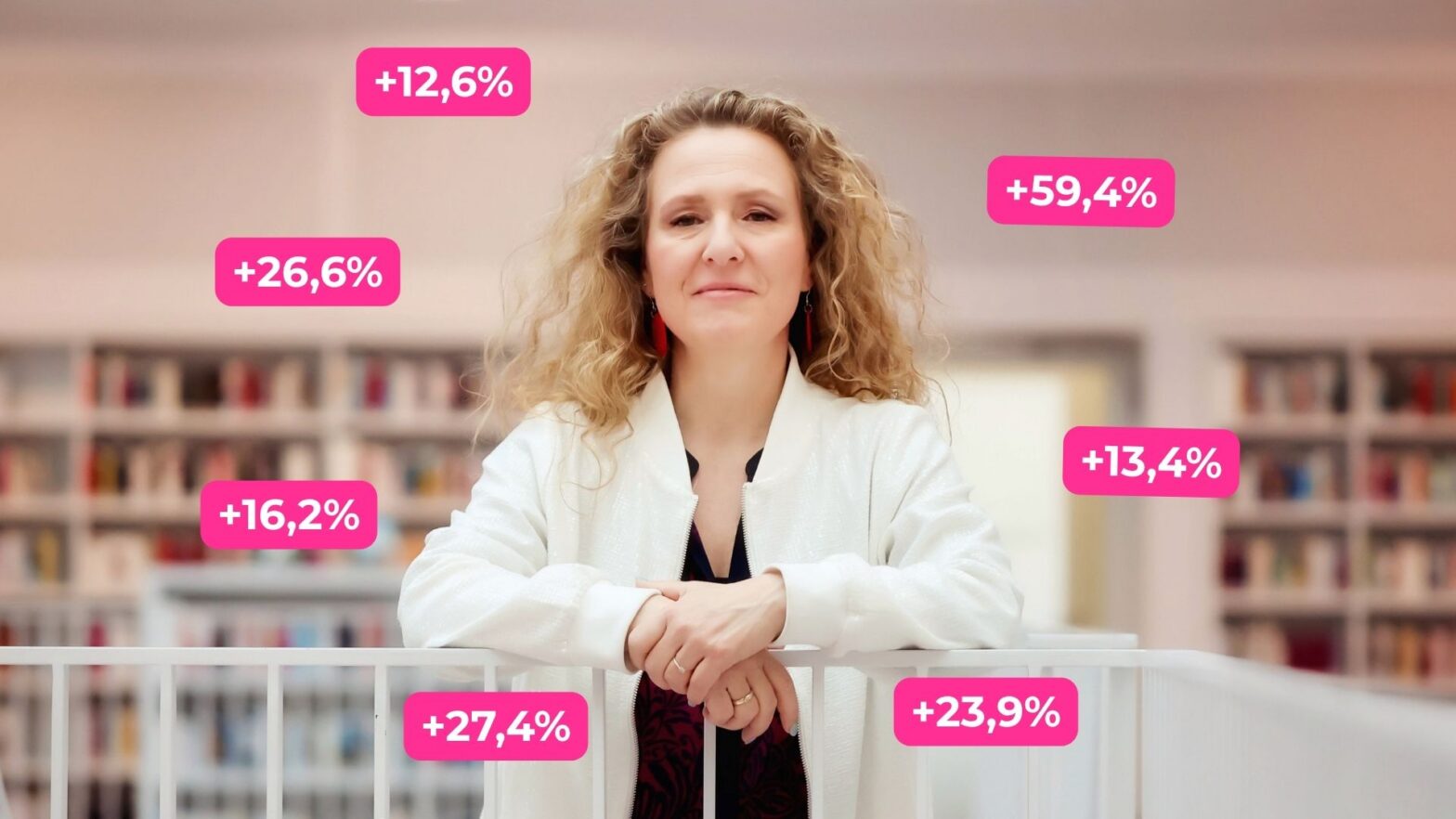

- Vanguard S&P 500 ETF (dist): 15,3% p.a. nach 6,1 Jahren (im Depot seit 20.05.2020)

- Vanguard FTSE Developed World ETF (dist): 16,3% p.a. nach 7,3 Jahren (im Depot seit 03.05.2019)

- SPDR MSCI ACWI IMI ETF (acc): 27,4% p.a. nach 1,8 Jahren (seit 02.09.2024 im Depot)

- iShares Nasdaq 100 ETF (dist): 21,3% p.a. nach 6,1 Jahren (seit 05.06.2026 im Depot)

- iShares MSCI World Small Cap ETF (acc): 23,9% p.a. nach 2,2 Jahren (seit 02.04.2024 im Depot)

- iShares Core S&P 500 ETF (acc): 16,5% p.a. nach 4,9 Jahren (seit 02.08.2021 im Depot)

Alle Zahlen sind zum Stichtag 30.06.2026, Quelle ist mein persönlicher Rentablo-Account. Rentablo zeigt die Rendite nach der IRR-Methode bzw. dem internenen Zinsfuss an, zeigt also eine durchschnittliche jährliche Rendite über einen bestimmten Zeitraum. Die Prozent-Angabe ist der Zinssatz pro Jahr (p.a.).

Renditen meiner Aktien

Gesamt-Rendite seit Start der Position

Jährliche Durchschnitts-Renditen

- Alphabet (C-Aktie): 26,6% p.a. nach 6,6 Jahren (im Depot seit 02.12.2019)

- Amazon: 12,6% p.a. nach 6,7 Jahren (im Depot seit 23.10.2019)

- Apple: 26,3% p.a. nach 7,2 Jahren (im Depot seit 02.05.2019)

- Berkshire Hathaway: 13,4% p.a. nach 6,9 Jahren (im Depot seit 01.08.2019)

- Crowdstrike: 26,6% p.a. nach 4,7 Jahren (im Depot seit 04.10.2022)

- Microsoft: 15,4% p.a. nach 6,9 Jahren (seit 01.08.2019 im Depot)

- Nvidia: 59,4% p.a. nach 4,8 Jahren (seit 03.09.2021 im Depot)

Space X habe ich seit dem Börsengang am 12.06.2026 im Depot und daher noch keine jährliche Rendite.

Alle Zahlen sind zum Stichtag 30.06.2026, Quelle ist mein persönlicher Rentablo-Account. Rentablo zeigt die Rendite nach der IRR-Methode bzw. dem internenen Zinsfuss an, zeigt also eine durchschnittliche jährliche Rendite über einen bestimmten Zeitraum. Die Prozent-Angabe ist der Zinssatz pro Jahr (p.a.).

Mein Fazit

Mein „schlechtester“ ETF liegt aktuell bei 15% Jahres-Rendite – da kann ich doch sehr gut mit leben, insbesondere in dem Wissen, dass meine ETFs aktuell mehr als 85% meines Depots ausmachen.

Meine schlechteste Aktie ist aktuell Amazon mit 12,6% pro Jahr, gefolgt von Berkshire Hathaway mit 13,4% pro Jahr, die damit beide auch unter der Rendite von meinem Haupt-ETF Vanguard FTSE Developed World (mit 16,3% p.a.) liegen. Beide Unternehmen habe ich aktuell auf meiner internen Beobachtungs-Liste als Verkaufs-Kandidaten (zumal ich Berkshire Hathaway auch im Kinder-Depot meines Sohnes habe), aber für den Moment kann ich mich noch nicht zu einem Verkauf entschließen.

Wenn man bedenkt, dass man bei Aktien-ETFs im langjährigen Durchschnitt mit ca. 6-8% Rendite pro Jahr rechnen kann, liegen alle meine Investments aber immernoch deutlich darüber.

Meine längste Haltedauer ist 7+ Jahre, sowohl bei den ETFs als auch bei den Aktien, die kürzeste knapp 2 Jahre. Man sieht also gut, dass ich den „Hold“-Part wirklich jahrelang durchziehe.

Ich bin allerdings inzwischen auch sehr konsequent dabei, Positionen zu verkaufen, die im Minus sind oder nicht die gewünschte Rendite bringen (wie gerade Intuitive Surgical), zu verkaufen – notfalls auch, in dem ich Verluste realisiere (und ich habe inzwischen im unteren vierstelligen Bereich Verluste realisiert).

Diese Argumentation, die ich in Börsen-Gruppen immer wieder lese á la „Ich verkaufe erst, wenn ich wieder im Plus bin“, kann ich ehrlich gesagt null nachvollziehen. Was, wenn die Position nie wieder ins Plus geht? – so wie in meinem Fall bei Wirecard (was zugegebermassen ein Extremfall war, aber ich war eben investiert).

Warum sich nicht stattdessen lieber den Investment-Fehler selbst eingestehen, den Verlust realisieren, das Geld anders investieren und den steuerlich wirksamen Verlustvortrag ausnutzen? Ich kann nur vermuten, was dahinter steckt….

Klar tat es mir auch weh, wenn ich echtes Geld an der Börse verliere, aber ich habe in den letzten Jahren eine Menge gelernt dabei. Und im Vergleich zum Gesamtvermögen habe ich ehrlich gesagt auch nicht allzu große Summen verloren.

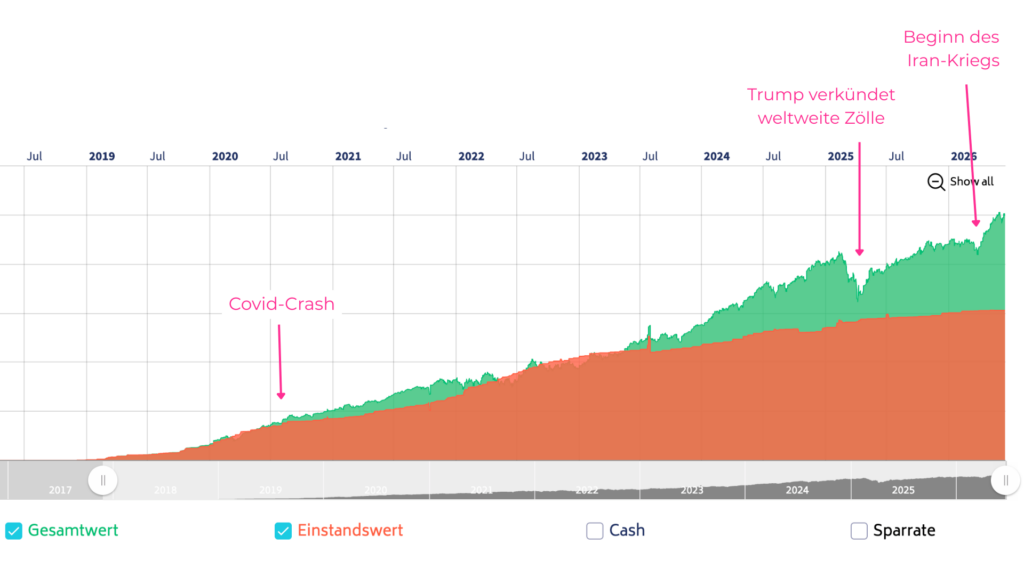

Am Ende geht es darum, am Ball zu bleiben und in jeder Börsenphase ruhig zu bleiben. Ich investiere jetzt seit fast 8 Jahren (mein erster ETF-Sparplan wurde am 01.08.2028 ausgeführt) und seitdem ist jeden einzelnen Monat ins Depot gewandert, egal was an der Börse gerade los war. Und es war so einiges los an der Börse in den letzten 8 Jahren.

Aber wenn man konstant dabei bleibt und die Crashs an der Börse dazu nutzt, zu Sonderpreisen zu kaufen, dann wird man auch mit solchen Renditen belohnt – und im Fall der ETFs sogar zu einen Betreuuungsaufwand, der nahezu bei null liegt, wenn man es einmal einrichtet hat.

Wer schreibt hier?

Hallo, ich bin Nadine Cabrera – Investment-Mentorin & Gründerin von Coasting to FIRE.

Ich zeige Frauen, wie sie ohne Finanzstudium an der Börse investieren und sich langfristig ein Vermögen für ihre Altersvorsorge mit ETFs aufbauen.

Mein Herz schlägt dabei besonders für einfache ETF-Strategien, die auch in einen vollen Alltag passen.

Mein Ziel: Dein Geld arbeitet – nicht Du.

Du willst mehr wissen? 👉 Über mich-Seite

Lust auf mehr? Dann lies mal das hier ⬇️

- So erwirtschafte ich dank Buy & Hold konstant zweistellige Jahres-Renditen mit meinen ETFs und Aktien

- 7 Jahre Vanguard FTSE Developed World ETF: Das war meine Rendite

- Meine 10 Investment-Gebote

- Mein erster ETF: So habe ich den Schritt an die Börse gewagt

- 6 Jahre Vanguard Developed World ETF: Das war meine Rendite

- Was sind Dividenden-ETFs und warum ich sie meide

Alle Artikel auf CoastingtoFIRE.de stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es wird zu keinem Zeitpunkt eine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von ETFs, Aktien und Bitcoin ist mit Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten dieser Seite getroffen werden.