Zuletzt aktualisiert am 27. Januar 2026 von Nadine von Coasting to FIRE

Ein Manifest ist laut Wikipedia eine öffentliche Erklärung von Absichten und Zielen, die eine breite Öffentlichkeit erreichen sollen. Im besten Fall verändert es die Welt, so ein Manifest.

Ganz so weit wird es bei meinem Coasting to FIRE-Investment-Manifest vielleicht nicht kommen, aber wenn mein Investment-Manifest dazu beiträgt, dass nur eine Person mehr sich an die Börse traut, dann hat es schon sein Ziel erreicht.

In meinem Investment-Manifest findest du meine wichtigsten Überzeugungen zum Thema Finanzen, Altersvorsorge und langfristiges Investieren an der Börse.

Börse heißt für viele auch heute noch: viel und oft kaufen und verkaufen. Plus auf seinen Bankberater vertrauen, was genau man kaufen sollte. Also falls man sich überhaupt an die Börse traut und sein Geld nicht lieber gleich an eine Versicherungsgesellschaft oder auf ein sicheres Tagesgeld- oder Bausparkonto überweist.

Ich glaube, dass es an der Zeit ist, sich von alten Glaubenssätzen freizumachen und eigene Entscheidungen für sein Geld zu treffen.

Mein Coasting to FIRE-Investment-Manifest: Ich bin der festen Überzeugung, dass…

- …jede* sich ein Vermögen aufbauen kann, solange sie einen entsprechenden Zeithorizont und die Bereitschaft mitbringt, Geld beiseite zu legen und an der Börse zu investieren.

- …dass frau weder als Minimalistin noch als Frugalistin leben muss, um sich ein Vermögen aufzubauen.

- …jede sich das erforderliche Wissen selbst aneignen kann und muss, um selbstständig und unabhängig von Bank- und Versicherungsverkäufern selbstbestimmte Finanzentscheidungen zu treffen.

- …insbesondere Frauen sich aktiv mit ihren Finanzen selbst beschäftigen sollten anstatt es ihrem (männlichen) Partner zu überlassen, weil er es (vermeintlich) besser kann.

- …ein Mann bzw. eine Ehe keine Altersvorsorge ist.

- …jede für die Zeit nach dem aktiven Arbeitsleben (oder auch Rente) privat vorsorgen muss. Es sei denn, frau möchte ihren Lebensabend in Altersarmut verbringen.

- …immer noch zu viele glauben, dass man in seiner Hausbank kompetent und unabhängig beraten wird. Dem ist nicht so. Banken und Versicherungen sind Unternehmen, die wirtschaftlich arbeiten müssen, um ihre Kosten zu decken und ihre Mitarbeiter bezahlen können. Die Verkäufer in einer Bank (oder auch von einer Versicherungsgesellschaft) haben handfeste Provisionsziele, die sie erreichen müssen. Außerdem können Verkäufer von Bankprodukten immer nur die Produkte innerhalb ihres eigenen Bankenverbunds anbieten. Die Wahrscheinlichkeit, dass eine Bankengruppe bei allen Produkten (also zum Beispiel Versicherungen, Bausparen, Depot) das beste Angebot hat, ist relativ gering. Zumal ich die Sinnhaftigkeit von einigen Produkten, die in einer Bank verkauft werden, grundsätzlich infrage stelle.

- ….viel zu viele Menschen glauben, dass eine Lebens- oder Rentenversicherung, ein Bausparvertrag oder ein Tagesgeldkonto als Altersvorsorge die beste Wahl ist. Ich glaube das nicht.

- …viel zu viele auch heute noch der Politik vertrauen, dass dort die besten Entscheidungen für das deutsche Rentensystem und die private Altersvorsorge getroffen werden. Ich glaube das nicht. Das Umlageverfahren der gesetzlichen Rentenversicherung (= die Arbeitnehmer von heute zahlen die Renten der heutigen Rentner) müsste dringend reformiert werden. Aber weil das noch dauern wird (falls es überhaupt jemals zu einer grundlegenden Reform kommt), sollte frau bis dahin selbst die Initiative ergreifen.

- …viel zu wenigen bewusst ist, dass das Rentenniveau in Deutschland aktuell bei 49,4% liegt (Quelle: Deutsche Rentenversicherung, Stand: Juni 2021). Tendenz laut Bundesregierung fallend! Aktuell wird davon ausgegangen, dass das Rentenniveau bis 2035 auf 45,8% sinkt (Quelle: Deutsche Rentenversicherung). Konkret (und stark vereinfacht) heißt das, dass du von deinem Nettogehalt weniger als die Hälfte als Brutto-Rente bekommen wirst. Von diesem Betrag bezahlst du dann auch noch Sozialabgaben wie Beiträge zur Kranken- und Pflegeversicherung und versteuern musst du deine Rente dann auch noch. Und das aber auch nur, wenn du dem deutschen Durchschnittsrentner entsprichst, was gerade bei Frauen mit Kindererziehungs- und Teilzeit-Zeiten nicht der Fall sein dürfte.

- …die Durchschnittsanlegerin ihre Angst vor der Börse verlieren sollte.

- …frau zuerst Konsumschulden abbezahlen und einen Notgroschen angespart haben sollte, bevor sie an der Börse investiert.

- …das Prinzip „Pay yourself first“ ein wichtiger Baustein ist, Vermögen aufzubauen. „Pay yourself first“ heißt übersetzt „Bezahle dich selbst zuerst„. Bezogen auf das Investieren meine ich damit, dass von jedem eingehenden Betrag sofort ein Teil investiert werden sollte. Wenn man damit wartet, bis der Monat vorbei ist, kann es sein, dass dann kein Geld zum Investieren mehr übrig ist. Außerdem umgeht man durch vorher festgelegte Investitionszeitpunkte jegliche Überlegungen zum Market Timing.

- …Market timing nicht funktioniert. Selbst Starinvestoren, die es schaffen, über mehrere Jahrzehnte hinweg konstant zweistellige Renditen an der Börse zu erwirtschaften, treffen selten den Tiefpunkt für einen Kauf. Time in the market beats market timing! (übersetzt: Zeit im Markt schlägt Market Timing)

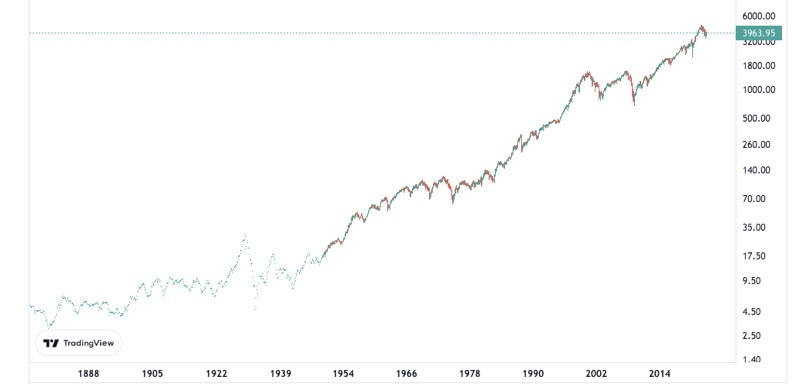

- …frau mit breit gestreuten und kostengünstigen ETF über einen ausreichend langen Zeitraum gute Chancen hat, Geld an der Börse zu verdienen. Mit einem ausreichend langen Zeitraum meine ich 10 Jahre und mehr.

Langzeitchart des S&P 500-Index in logarithmischer Darstellung von 1872-2022.

Der S&P 500 enthält die 500 größten börsennotierten Unternehmen der USA.

(Quelle: www.tradingview.com, Stand: 29.11.2022)

- …es die perfekte Zeit ist, an der Börse zu investieren, wenn die Kurse dort gerade nach unten purzeln. Im Supermarkt greift man doch bei Sonderangeboten auch gern zu, warum nicht an der Börse?

- …wenn frau Lust auf Einzelaktien hat, darf sie dem Drang jederzeit gern nachgeben. Solange sie dann in regelmäßigen Abständen die Performance ihres Aktien-Anteils mit einem geeigneten Referenz-ETF vergleicht. Sollte sie es nach 5 Jahren nicht geschafft haben, mit den Einzelaktien eine bessere Performance als mit einem simplen ETF zu erwirtschaften, sollte frau die Konsequenzen ziehen und das Geld in einen ETF umschichten. Nicht jede ist ein zweiter Warren Buffett (mich eingeschlossen).

- …die Gesamtrendite eines Depots die einzig richtige Kennzahl zum Messen des eigenen Anlageerfolgs ist. Anhänger der Dividendenstrategie, die nur auf die Dividende oder die Dividendenrendite eines Unternehmens achten und dabei die Kursperformance der Aktie vernachlässigen oder ignorieren, verschenken aus meiner Sicht einen wichtigen Teil, um an der Börse Geld zu verdienen.

Gesamtrendite = Kursperformance + Dividende

- …frau ihre Rendite von Anfang an tracken sollte, insbesondere wenn auch in Einzelaktien investiert wird. Woher will frau sonst wissen, wie sich ihr Depot tatsächlich entwickelt hat? Wenn man ausschließlich in breit gestreute ETF investiert, darf man auf diese Extra-Arbeit gern verzichten.

- …viel zu wenige die unglaubliche Macht des Zinseszinseffekts verstehen. Das ist äußerst menschlich, da das menschliche Gehirn auf lineares Denken ausgelegt ist und sich das potenzielle Wachstum des Zinseszinseffekts einfach nicht vorstellen kann. Albert Einstein hat den Zinseszinseffekt nicht umsonst als das achte Weltwunder bezeichnet.

- …es ok ist, wenn frau in eine eigene Immobilie investiert. Meine Bedingung: die Immobilie ist angemessen groß und in guter (i.S.v. zentraler und nachgefragter) Lage. Im Idealfall ist die Immobilie vermietet und erwirtschaftet Mieteinnahmen. Ich unterstütze auch selbstgenutzte Immobilien als Lifestyle-Entscheidung, solange sie die oben genannten Kriterien erfüllen.

- …eine Community mit Gleichgesinnten hilft, auch schwierige Marktphasen zu überstehen und weiter investiert zu bleiben.

* Üblicherweise wird in der männlichen Form geschrieben, ich nehme daher aus Abwechslungsgründen die weibliche Form. Selbstverständlich gelten die Aussagen für alle Geschlechter.

Wer schreibt hier?

Hallo, ich bin Nadine Cabrera – Investment-Mentorin & Gründerin von Coasting to FIRE.

Ich zeige Frauen, wie sie ohne Finanzstudium an der Börse investieren und sich langfristig ein Vermögen für ihre Altersvorsorge mit ETFs aufbauen.

Mein Herz schlägt dabei besonders für einfache ETF-Strategien, die auch in einen vollen Alltag passen.

Mein Ziel: Dein Geld arbeitet – nicht Du.

Du willst mehr wissen? 👉 Über mich-Seite

Alle Artikel auf CoastingtoFIRE.de stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es wird zu keinem Zeitpunkt eine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von ETFs, Aktien und Bitcoin ist mit Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten dieser Seite getroffen werden.

Lust auf mehr? Dann lies mal das hier ⬇️

- 4 Jahre Coasting to FIRE: 117 Blog-Artikel und ein Depot – Was Bloggen und Investieren gemeinsam haben

- Nadine, was machst du eigentlich den ganzen Tag? (05.02.2026)

- Jahresrückblick 2025: Vom Hobby-Blog zum Business

- Nadine, was machst du eigentlich den ganzen Tag? (05.12.2025)

- Die ING kündigt unser Konto und Depot – und das ist völlig legal

- Meine To-want-Liste: 20+ Dinge, die ich im 4. Quartal 2025 erreichen möchte

Ja das stimmt jeder sollte sich das erforderliche Wissen über Finanzen selbst aneignen, doch es ist anders, die meisten wollen davon nichts wissen und verstehen meistens nicht einmal ihre eigene Lohnabrechnung.

Ja, da muss ich dir leider zustimmen… da hilft aus meiner Sicht aber nur, mit Aufklärung und Information dagegenzusteuern 😉