Zuletzt aktualisiert am 5. November 2024 von Nadine von Coasting to FIRE

Meine Blogger-Kollegin Susanne Berg hat eine spannende Blogparade ausgerufen, ihr Thema ist: Die Welt braucht Frauen – was tust du, um Frauen zu stärken?

Vielleicht zuerst kurz zur Frage: Was ist eigentlich eine Blogparade? Bei einer Blogparade ruft ein/e Blogger/in andere Blogger/innen dazu auf, sich zu einem bestimmten Thema Gedanken zu machen und einen Blogartikel zu diesem Thema zu schreiben. Im besten Fall gibt es durch viele Beiträge zu dieser Blogparade dann einen spannenden Querschnitt zu dem vorgegebenen Thema.

Darum hat mich das Thema inspiriert

Ich selbst bin eine Frau, man könnte also auch sagen, ich bin „Betroffene“.

Ich wünschte, ich könnte behaupten, dass Männer und Frauen gleichberechtigt sind. Meine Realität zeigt leider etwas anderes. Und wenn man dann noch Mutter ist (so wie ich), ist das nochmal eine andere Hausnummer.

Und gerade beim Thema Geld wundert man sich manchmal noch, wie traditionell mitunter die Geschlechterrollen verteilt sind. Es gibt Beziehungen und Ehen, da halten sich Frauen komplett aus den Finanzen raus und überlassen das Thema Geldanlage und Investieren ihren Ehemännern. Weil sie es (vermeintlich) besser können. Das kann böse enden, wenn es zu einer Scheidung oder Trennung kommt.

Es soll auch Beziehungen geben, wo die Partner das Gehalt des anderen nicht kennen. Da kann ich persönlich nur den Kopf schütteln. Insbesondere, wenn die Gehälter vom Niveau sehr unterschiedlich sind. Der Klassiker ist wohl, dass die Männer mehr verdienen als die Frauen. Ich kenne auch genug Beispiele, wo es genau andersherum ist.

Und am besten tragen dann beide noch zu jeweils 50% zu den Fixkosten bei, obwohl die Gehälter unterschiedlich hoch sind. Was dann dazu führt, dass die Frau noch weniger Geld zur Verfügung hat als ohnehin schon.

Wenn Frauen sich über all diese Faktoren bewusst sind, ist das schon der erste Schritt zur Lösung des Problems. Und ich trage mit meinem Blog einen Teil zur Aufklärung und damit zur Stärkung von Frauen bei.

Frauen sind die besseren Investoren

Ja, du hast richtig gelesen. Frauen sind die besseren Investoren. Wer hätte das gedacht?

Es gibt Untersuchungen und Studien dazu, dass Frauen beim Investieren eine höhere Rendite einfahren als Männer. Weil sie weniger handeln. Man könnte auch sagen: Mehr Geduld haben.

Es heißt an der Börse nicht umsonst: Hin und her macht die Taschen leer. Oder um es mit den Worten von Warren Buffett zu sagen (einer der besten Investoren aller Zeiten):

Kaufen Sie nur etwas, das Sie auch dann noch halten würden, wenn der Markt 10 Jahre lang geschlossen wäre.“

Außerdem spekulieren Frauen weniger mit Aktien und setzen gern auf breit gestreute Fonds und ETF. (Wenn du wissen möchtest, was ein ETF ist, dann klicke hier)

Frauen brauchen länger, bis sie ins Tun kommen

Das Phänomen bei Frauen ist, dass sie in der Regel länger brauchen, um sich „zu trauen“.

Frauen recherchieren lange und ganz genau, was es mit der Börse und den ETF auf sich hat. Und kommen dann im schlimmsten Fall vor lauter Recherche monate- oder jahrelang gar nicht ins Tun.

Ich hatte zum Beispiel eine Kundin, die hatte einen Kurs zum Thema ETF-Anlage gemacht und den auch beendet, mit Notizen und allem drum und dran. Aber ihr ETF-Sparplan war Monate nach dem Kurs trotzdem noch nicht eingerichtet.

Um nicht alles selbst recherchieren zu müssen, kann man sich natürlich auch jemanden an die Seite holen. Jemanden, der einmal alles erklärt und für Fragen zur Verfügung steht. Idealerweise bin dieser jemand natürlich ich… 😉 (Hier findest du alle Infos zu meinem 1:1 Coaching für Investment Basics)

Oder man kann natürlich auch jederzeit meinen Blog lesen.

Du hast Dich schon längst mit den Grundlagen der ETF-Anlage beschäftigt, bist aber bisher nicht ins Tun gekommen? 🤔

Lade Dir hier meine Anleitung „Von Null auf ETF“ für 0 Euro herunter und erfahre, wie Du in 4 Schritten Deinen ersten ETF-Sparplan einrichtest. ✅

Warum es wichtig ist, dass Frauen investieren

Die Antwort ist ganz einfach: Gender Pay Gap. Und daraus ergibt sich dann Gender Pension Gap.

Bei der Gender Pay Gap geht es um die Einkommensunterschiede zwischen den Geschlechtern, also zwischen Männern und Frauen. Diese Lücke im Einkommen entsteht zum Beispiel, wenn Frauen in der gleichen Position weniger verdienen als ihre männlichen Kollegen.

Durch Kindererziehungszeiten und/oder Teilzeit verdienen Frauen dann auch nochmal weniger als Männer.

Und wenn Frauen weniger verdienen als Männer, zahlen sie auch weniger in die gesetzliche Rentenversicherung ein. Das ist dann die Gender Pension Gap.

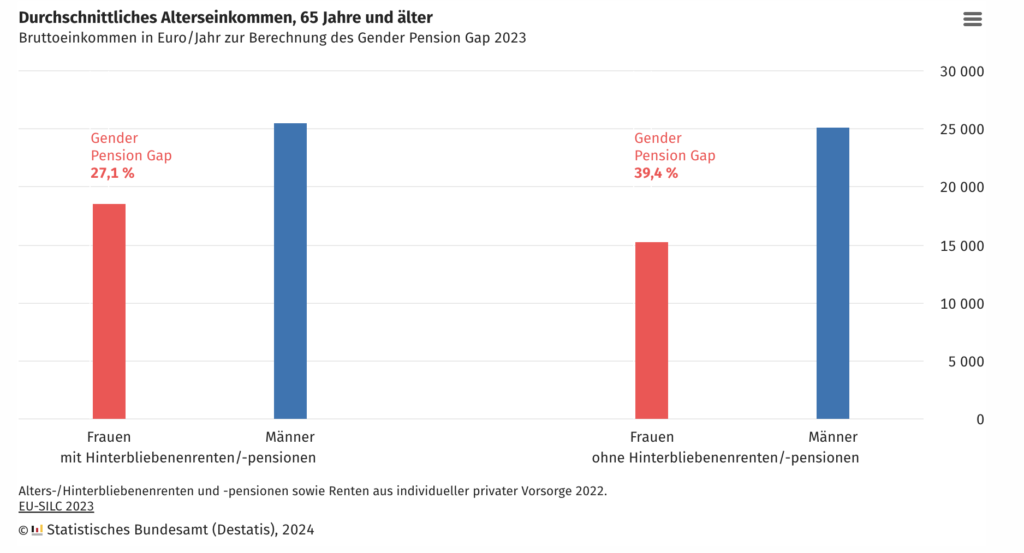

Nur um mal in Zahlen zu sprechen: Die Lücke zwischen der „normalen“ Altersrente zwischen Frauen und Männern (also die Gender Pension Gap) liegt bei 39,4% (rechte Grafik, roter Balken).

Und man darf nicht vergessen, dass die gesetzliche Rente aufgrund der Rentenlücke ohnehin schon deutlich weniger ist als das Gehalt.

Nur um auch das in Zahlen auszudrücken: Das Rentenniveau soll bis 2025 bei 48% gehalten werden. Kann aber auch sein, dass es danach noch weiter fällt (Quelle: Deutsche Rentenversicherung).

Und falls Du als Mann das liest: Dieses Rentenniveau betrifft auch Dich!

An diesem Rentenniveau und damit an der Rentenlücke wird sich aus meiner Sicht auch nichts ändern, solange das gesetzliche Rentensystem so bleibt, wie es aktuell ist:

- Wir haben in Deutschland immer noch ein System, wo die Jungen die Renten der Älteren bezahlen (Stichwort: Generationenvertrag). Da es immer weniger Jüngere gibt und immer mehr Ältere, wird in der Zukunft für den einzelnen Rentner weniger Rente ausgezahlt. Plus: die Rente muss in Zukunft versteuert werden.

- Das gesetzliche Rentensystem wird aktuell nicht über den Aktienmarkt finanziert. Der Aktienmarkt bringt aber langfristig gesehen die besten Renditen. Es gibt inzwischen erste Bemühungen in diese Richtung (Stichwort: Aktienrente), aber das sind auch nur ein paar Tröpfchen auf den heißen Stein, so wie es aktuell ausgestaltet ist. Und zumindest per Juni 2024 ist es ohnehin nur ein Gesetzesentwurf.

Mein Fazit

Das Thema Investieren und ETF klingt mitunter komplex. Und wenn es dann noch um Begriffe wie Rentenlücke, Gender Pay Gap und Generationenvertrag geht, kann einem schon mal der Kopf schwirren. Ich verstehe das gut.

Und sexy sind diese Themen ohnehin nur bedingt. Insbesondere, weil in Deutschland die Mehrheit auch heute noch Vorbehalte gegen die Börse hat.

Hier nur ein paar der Vorbehalte als Beispiel (über den Link kommst du jeweils zu einem ausführlichen Blogartikel von mir):

- Investieren an der Börse ist zu schwierig. Ich sage: wenn man in ETF investiert, ist es eigentlich gar nicht so kompliziert.

- Ich habe nicht genug Geld, um an der Börse zu investieren. Ich sage: heutzutage kannst du ab 1€ monatlich an der Börse investieren.

- ETF sind riskant. Ich sage: Wenn du ein paar Grundregeln beachtest, zum Beispiel einen ausreichend langen Anlagehorizont (ideal wäre mindestens 15 Jahre), minimiert sich das Risiko.

- Wenn ich an der Börse investiere, muss ich täglich die Aktienkurse checken. Ich sage: Wenn du in ETF investierst, musst du das nicht. Du kannst aber.

Ich möchte mit meinem Blog einen Teil zur Aufklärung beitragen und insbesondere Frauen dazu ermutigen, ihre Finanzen und ihre Altersvorsorge selbst in die Hand zu nehmen. So stärke ich Frauen (und natürlich jederzeit gern auch Männer). Und wer weiß, vielleicht wird die ein oder andere ja sogar finanziell frei?

PS: Ich habe übrigens im Jahr 2022 selbst eine Blogparade ins Leben gerufen zur Frage, was Du mit 1 Million Euro machen würdest. Hier findest du meinen Blogparaden-Aufruf mit 17 tollen Antworten (🥳) in den Kommentaren. Und hier habe ich diese Frage selbst beantwortet.

Lust auf mehr? Dann lies mal das hier ⬇️

- ETF ade, Bitcoin juchhe!

- 15+ Dinge, die ich im 2. Quartal machen möchte: Meine To-want-Liste

- 6 Jahre Vanguard Developed World ETF: Das war meine Rendite

- Depot-Update Februar 2025: -0,4% YTD

- Was sind Dividenden-ETFs und warum ich sie meide

- Was ist passives Einkommen und wie du es mit ETF erreichst

Liebe Nadine,

dein Blogartikel sollte jedem Mädchen und jeder jungen Frau schon zu Schulzeiten zum Lesen gegeben werden – die von dir aufbereiteten statistischen Zahlen sprechen eindeutig dafür, oder?

Ich bin froh, dass ich seit nunmehr 20 Jahren mein Geld allein verwalte und mich „kümmere“, diese Selbstständigkeit fördert eigenes Wissen und vor allem die Sicherheit schenkende Kontrolle.

Wir Frauen haben in sehr vielen Bereichen noch einiges einzufordern von der männlichen Bank, daher super, dass du mit gutem Beispiel – vor allem leicht verständlich! – vorangehst.

Viele Grüße

Gabi

Liebe Gabi,

du sprichst mir aus dem Herzen! Praktische Fähigkeiten für´s Leben wie zum Beispiel selbstbestimmte Geldanlage unabhängig von Versicherungen und Banken sollte so früh wie möglich vermittelt werden. Da viele Lehrer aber verbeamtet sind und sich daher vermutlich wenig mit solchen Themen wie Rentenlücke auseinandersetzen müssen und auch die Politik bis heute nicht erkannt hat, dass sie dringend (von Versicherungen) unabhängige Altersvorsorge auch steuerlich fördern sollten, wird sich wohl im Schulsystem nichts ändern….

Da hilft dann nur, mit gutem Beispiel voranzugehen. Ich weiß zum Beispiel von einem Lehrer in Hamburg, der mit seinen Schülern eine Börsenclub AG gegründet hat und mit denen wirklich tolle Sachen macht, und so ist er auch gerade sehr verdient zum Lehrer des Jahres geworden. Hier ist der Youtube-Kanal: https://www.youtube.com/channel/UCzncQC-geOwAx9q97kdO6yA

Und bis sich in Schule und Politik nachhaltig etwas ändert, liegt es bis dahin an den Eltern, der neuen Generation andere Geld-Glaubenssätze zu vermitteln als es heute so üblich ist.

Super, dass du schon vor 20 Jahren angefangen hast, für dich selbst zu sorgen. Da warst du ja sehr früh dran, damals war es ja sicher noch viel viel schwerer als heute, an Informationen zu kommen, oder?

Liebe Grüße

Nadine