Zuletzt aktualisiert am 26. September 2025 von Nadine von Coasting to FIRE

ETF sind in aller Munde, zumindest wenn man sich in irgendeiner Form mit Geldanlage und Investieren an der Börse beschäftigt. Aber was ist ein ETF?

Stell dir vor: Du willst in den Aktienmarkt investieren, aber hast weder Zeit noch Nerven, ständig die Kurse von hunderten Einzelaktien zu beobachten oder ständig Aktien zu kaufen und verkaufen. Die Lösung ist ein ETF: Da bekommst du hunderte oder sogar tausende Aktien mit einem Klick.

In diesem Artikel nehmen wir ETF genau unter die Lupe: von der Definition über die verschiedenen Typen bis hin zu Kosten und Unterschieden gegenüber klassischen Investmentfonds.

ETF-Definition: Exchange Traded Funds – börsengehandelte Indexfonds

Wie so oft ist ETF eine Abkürzung. Schauen wir uns zunächst die einzelnen Bestandteile dieser Abkürzung an:

- Exchange Traded:

- Mit „Exchange“ ist „Stock Exchange“ gemeint, also die Börse. „Exchange Traded“, sagt also einfach nur, dass etwas an einer Börse gehandelt wird.

- Funds: Ein „Fund“ ist ein Fonds, also ein Investmentprodukt. Also einfach eine Zusammenstellung, zum Beispiel von Aktien, Anleihen oder Kryptowährungen.

Ein ETF ist wie eine Gummibärentüte

Ich vergleiche einen ETF gern mit einer Gummibärentüte. Wenn du zum Beispiel gern Lakritz magst, kannst dir aussuchen, ob du für jede Lakritz-Art jeweils eine einzelne Tüte kaufst, oder du kaufst einfach eine Lakritz-Mischung und hast ganz viele verschiedene Lakritzsorten in nur einer Tüte.

Nichts anderes macht ein ETF: Bei einem ETF stellt jemand die Gummibärchen-Mischung nach bestimmten Kriterien zusammen und verpackt sie nett in eine Tüte, bzw. in einen börsengehandelten Fonds. Du kannst zum Beispiel mit einem einzigen ETF in mehr als 1.500 Unternehmen aus aller Welt investieren.

In dem Fall eines ETF gibt es immer einen Herausgeber des ETF, das ist die Fondsgesellschaft (so wie Haribo die verschiedenen Gummibären-Mischungen herausgibt). Und weil ein ETF nichts anderes als ein Fonds ist, heißen die Herausgeber der ETF auch Fondsanbieter:

Es gibt unzählige Fondsanbieter, hier ein paar der größten und bekanntesten:

- iShares

- Vanguard

- Amundi

- SPDR

- Xtrackers

- UBS

- WisdomTree

So wird entschieden, was in den ETF kommt: Index

Bleiben wir bei unserer Gummibären-Analogie: Der Hersteller der Gummibären entscheidet, was in die Tüte kommt: zum Beispiel eine Lakritz-Mischung, normale Gummibären oder Cola-Flaschen.

Genauso funktioniert es bei ETFs: Jeder ETF hat einen Index. Und der Index legt fest, was genau in den ETF kommt.

Der in Deutschland bekannteste Index ist der DAX, der Deutsche Aktienindex. Der DAX besteht aus den 40 größten an der deutschen Börse notierten Unternehmen.

Es gibt aber noch viele andere Indexe für alle Arten von ETF (siehe nächster Abschnitt mit den Anlageklassen).

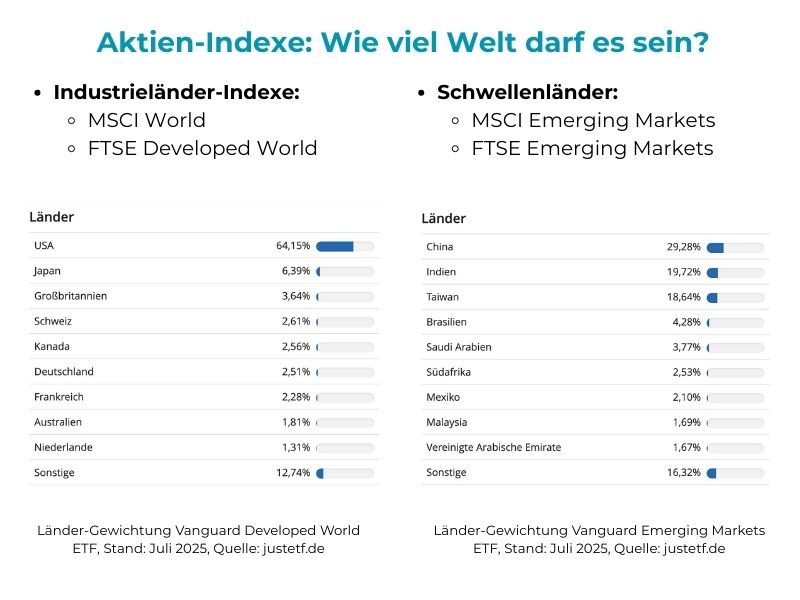

Wenn man einen Aktien-ETF mit weltweiten börsennotierten Unternehmen sucht, gibt es verschiedene Indexe, mit denen man in die Weltwirtschaft investieren kann:

- Index auf die weltweiten Industrieländer: MSCI World, FTSE Developed World

- Index auf Schwellenländer: MSCI Emerging Markets, FTSE Emerging Markets

- Index auf Industrie- und Schwellenländer: MSCI All Country World/ MSCI ACWI, FTSE AllWorld Index

- Index auf Industrie- und Schwellenländer inklusive Smallcaps (= Unternehmen mit kleiner Börsenkapitalisierung): MSCI All Country World IMI Index

Warum der MSCI World nicht die gesamte Welt abdeckt

Wenn man MSCI World hört, könnte man ja denken, man investiert weltweit. Denn „World“ heißt Welt.

Tatsächlich investiert man bei einem ETF auf den MSCI World nur in die Industrieländer, also nur einen Teil der Weltwirtschaft. Wenn man wirklich weltweit investieren will, muss man sich für einen „All Country World“ ETF entscheiden. Dieser enthält dann sowohl Industrie- als auch Schwellenländer.

Arten von ETF: Welche Anlageklasse ist im ETF?

Wenn man von ETFs redet, sind oft Aktien-ETF gemeint, also ETF, die Aktien enthalten. Es gibt aber noch viele andere ETF-Arten. Jede ETF-Art enthält in der Regel eine oder mehrere Anlageklassen.

Es gibt die folgenden ETF-Arten, die jeweils eine Anlageklasse abdecken:

- Aktien-ETF: dieser ETF investiert in Aktien von börsennotierten Unternehmen, Unterformen hiervon sind Länder-, Branchen- oder Regions-ETF

- Anleihen-ETF: Anleihen sind eine Form der Kapitalbeschaffung für Staaten oder Unternehmen. Bei Anleihen leiht man z.B. einem Unternehmen für einen bestimmten Zeitraum Geld und bekommt Zinsen dafür gezahlt, man gibt dem Unternehmen daher genaugenommen einen Kredit

- Immobilien-ETF: das Geld des Anlegers wird hier in der Regel nicht direkt in Immobilien, sondern in Aktien von börsennotierten Immobilienunternehmen investiert, die die Immobilien besitzen

- Edelmetall- oder Rohstoff-ETF: Rohstoffe sind zum Beispiel Öl oder Getreide, aber auch Edelmetalle wie Gold kann man über spezielle ETF in sein Depot holen (genaugenommen heißt das bei Edelmetallen ETC = Exchange Traded Commodities)

- Krypto-ETF: hier sind Kryptowährungen wie zum Beispiel Bitcoin oder Etherum enthalten (genaugenommen heißt es nicht ETF, sondern ETN = Exchange Traded Notes)

- Geldmarkt-ETF: investieren in sicherheitsorientierte Zinspapiere mit kurzer Laufzeit, Geldmarkt-ETF können daher ein Ersatz für Tagesgeldkonten sein

Es gibt weiterhin auch sogenannte Multi-Asset-ETF, diese enthalten mehrere Anlageklassen in einem ETF, also zum Beispiel Aktien, Anleihen und Rohstoffe.

Ob man so viele ETF dann wirklich braucht, ist eine andere Frage, der ich in meinem Artikel „5 Tipps zur Auswahl eines ETF“ nachgehe.

Passives und aktives Fondsmanagement: Was ist der Unterschied zwischen einem ETF und einem Investmentfonds?

Der entscheidende Unterschied zwischen einem ETF und einem Investmentfonds ist die Art und Weise, wie seine Bestandteile ausgewählt werden.

Man unterscheidet hier zwischen aktivem und passivem Management:

- Bei einem Investmentfonds gibt es einen Fondsmanager, der die genaue Auswahl und Gewichtung der im Fonds enthaltenen Bestandteile individuell festlegt. Man spricht deswegen auch von aktivem Management, weil der Fondsmanager aktiv wird und sich aktiv um die Verwaltung des Fonds kümmert.

- Bei ETF spricht man dagegen von passivem Management. Passiv ist ein ETF deswegen, weil sich die Zusammensetzung eines ETF nach dem jeweiligen Index richtet. Der Manager des ETF kann also nicht frei entscheiden, wie sich der ETF zusammensetzt, sondern er ist an die Zusammensetzung des jeweiligen Index gebunden. Wenn sich die Zusammensetzung des Index ändert, den der ETF abbildet, ändert sich die Zusammensetzung des ETF analog.

Hier habe ich den Unterschied zwischen einem ETF und einem Investmentfonds nochmal ausführlicher erklärt.

Was kostet ein ETF?

Einer der großen Vorteile von ETF sind ihre geringen jährlichen Kosten, insbesondere im Vergleich zu den aktiv gemanagten Investmentfonds.

Hier ein Überblick über die jährlichen Kosten, die in der TER (= Total Exchange Rate) ausgedrückt werden (Stand: 25.09.2025):

- Wenn man in weltweite Industrieländer investieren möchte, gibt es ETF auf den MSCI World oder den Vanguard Developed World aktuell ab 0,12% jährliche Kosten.

- Wenn man mittels ETF in Schwellenländer (Emerging Markets) investieren möchte, geht das ab 0% pro Jahr.

- Wenn man weltweit in Industrie- und Schwellenländer investieren will, dann geht das ab 0,12% jährliche Kosten.

- Für einen ETF, der in Kryptowährungen investiert, kann man aktuell zwischen 0% und 2,5% jährliche Kosten haben.

Als Regel gilt: je spezieller der ETF, desto teurer ist er.

Um einen ersten Eindruck davon zu geben, was Investmentfonds im Vergleich kosten:

- Der UniGlobal von Union Invest (WKN: 849105), der in weltweite Industrieländer investiert und damit ein vergleichbares Anlageziel wie ein ETF auf den MSCI World oder wie der Vanguard Developed World hat, kostet 5% Aufgabeaufschlag (einmaliger Abzug bei jedem Kauf) plus 2,4% pro Jahr an laufenden Kosten (die mit der TER bei ETF gleichzusetzen sind).

Ich kenne die Fondsgesellschaft Union Invest noch aus meiner Tätigkeit als Bankkauffrau in einer Volksbank und habe daher diese Fondsgesellschaft ausgewählt. Die Kosten bei anderen Fondgesellschaften liegen etwa im vergleichbaren Rahmen.

Hier erfährst du, wie viel Rendite dir entgeht, wenn du statt einem passiven ETF einen aktiv gemanagten Investmentfonds bei deiner Bank kaufst (Spoiler: wenn du 20 Jahre lang 300€ pro Monat investierst, sind es mehr als 50.000€!)

Seit wann gibt es ETF?

Als Begründer der Idee von ETF für Privatanleger gilt John Bogle, der Gründer von der Fondsgesellschaft Vanguard, einer der größten Fondsgesellschaften der Welt (die in Deutschland leider noch nicht so bekannt ist).

Er hat 1976 einen ETF auf den S&P 500 aufgelegt (der S&P 500 enthält die 500 größten börsennotierten US-Unternehmen) und mit dieser Idee die Investmentwelt revolutioniert. Dieser ETF war allerdings noch nicht börsennotiert, von daher war es ganz streng genommen noch kein ETF.

Der erste ETF, der auch wirklich an der Börse gehandelt wurde, ist 1990 an einer kanadischen Börse notiert und gehandelt worden.

Seit dem Jahr 2000 kann man auch an deutschen Börsen ETF kaufen und verkaufen. Seitdem ist die Zahl der ETF kontinuierlich gestiegen. Laut Extra ETF ist die Zahl der an der deutschen Börse Xetra verfügbaren ETF von 1.000 in 2012 auf 1.600 in 2020 gestiegen. Bis heute sind es vermutlich noch mehr.

Alle Artikel auf CoastingtoFIRE.de stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es wird zu keinem Zeitpunkt eine Empfehlung für eine bestimmte Anlagestrategie abgegeben.

Der Kauf von ETF, Aktien und Bitcoin ist mit Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten dieser Seite getroffen werden.

Lust auf mehr? Dann lies mal das hier ⬇️

- Warum du kein „Zahlenmensch“ sein musst, um in ETFs zu investieren

- Mein erster ETF: 9 ehrliche Berichte, wie es sich anfühlt, an die Börse zu gehen

- Meine 10 Investment-Gebote

- Mein erster ETF: So habe ich den Schritt an die Börse gewagt

- 6 Jahre Vanguard Developed World ETF: Das war meine Rendite

- Was sind Dividenden-ETFs und warum ich sie meide

6 Kommentare